快手成立于2011年,在2012年底成功转型为短视频社区。到目前为止,月活用户近5亿、日活用户破3亿,是国内最具代表性的短视频社区之一;于2019年底的F轮融资中,快手的估值达到了286亿美金。快手不但在用户增长速度和数量上具有显著优势,相比B站和小红书等新型互联网社区,快手还有用户活跃度高(DAU/MAU比例接近48.3%)、用户停留时间长(月均使用时长超过20小时)、留存度高(7日留存度达83%)等特点;和同赛道的“抖音短视频”相比,快手的流量中心化程度更低,社区氛围浓厚,用户联系紧密,私域流量价值更高。

短视频赛道已经是全球流行赛道,根据艾瑞咨询,目前中国成为拥有全世界最多的短视频用户国家,占2019年全球端视频总用户的81%。且预计个人活跃日均耗时将从2019的67分钟上升至2025年的110分钟。

短视频之所以受到如此欢迎的原因可以从两个方面去看。1). 从用户角度来看,其一是方便快捷,手机随时随地可以浏览,得力于智能手机的出现,4G5G网络的迅速发展;其二是轻松解压。内容多半以诙谐幽默为主,当代压力过大的人们为了释放情绪,需要找一个或多个平台来放松;其三是小巧精简,视频大多3分钟,短时间让用户获得内容品质高的信息,满足用户观看的需求点;其四是容易依赖,对于新信息的好奇和不同短视频带来的感官刺激让用户迅速产生强依赖和强粘性。现阶段来看,主要满足用户记录生活、休闲娱乐、消磨时间、社交、信息获取的需求。2). 从商家角度来看,大量的用户资源使其商业化变现拥有巨大优势,如广告植入,直播带货等。

快手成立9年来价值观一直都是“普惠公平”,早期坚持中立的态度,轻运营,流量分发更均衡,使得长尾用户有被看到的机会。早年在创作者生态的建立和维护方面没有做太多人工干预,其普惠公平的价值观于其他互联网产品不一样,快手早年并没有像微博一样,主动邀请自带流量的明星/大V入驻;快手上目前的头部达人,更多是靠达人自身的营销运营、或是抱团互相引流实现粉丝积累的。但是无论从产品还是运营的角度,快手这两年的战略是从以私域流量为核心,逐渐向公域流量提升占比的方向去变化。核心是要打造内容生态的正向循环。基本循环逻辑为:新生UGC/PUGC创作者和OGV →带来更多的用户 → 用户支持创作者+品牌方或者平台本身看到价值 → 拉升广告等商业变现 → 有更多的UGC/PUGC创作者和OGV → 更多的用户,进入持续正循环。核心算法加上不断更新的运营模式,都是为了社区生态增长而努力。然而抖音重人工运营,对优质内容生产者更友好,优质内容曝光量上大于快手,涨粉相对更容易。商业化变现上,抖音更适合平台主导,而快手更适合达人主导。

快手的流量属性是休闲的,快手基于社交和兴趣进行内容推送,采用去中心化的管理基调。平台以瀑布流式双栏展现为主,发布内容粉丝到达率约为25%-40%。快手主打“关注页”推荐内容。快手平台的弱运营管控直接让内容创作者与粉丝建立沟通,加深双方粘性和沉淀私域流量,以诞生了信任度较高粉丝效应。

快手主要变现方式目前是直播广告和电商,直播是基于获得粉丝打赏的快币收入,快币和人名币的换算是10:1,且主播提现比例是50%。广告是基于短视频消费的广告,2019年营收目标超百亿,早期控制较严格。电商方面,2018年7月快手小店上线,基于订阅和信任关系进行商品售卖。

图表1: 快手的生态系统 |

|

资料来源:招股说明书 |

上图展示了公司的生态系统及相关互动。用户可在快手的平台上接触到丰富的内容,通过短视频或直播进行创作,出售和购买产品等等。商家可以在快手的平台上宣传及销售自己的产品与服务。丰富的互动形式加深了用户和商家对快手平台的依赖。

基于这种丰满的生态系统,公司目前拥有的成就:截至2020年6月30日为止六个月,全球范围内,公司是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。

公司优势:

1)致力于真实的用户体验:公司的内容符合更广泛的兴趣和需求,也激励用户持续创作新颖和独特的内容,进一步使越来越多的内容创作者有机会被看到和听到,从而使内容更多元化。截至2020年6月30日,快手应用上将近40%的短视频拥有超过100次的累计观看次数。

2)短视频和直播的开创者和全球领导者:2016年,公司率先在中国推出基于短视频和直播的业务模式;2018年,公司推出基于内容的产品和服务矩阵,从而开创了创新的变现模式。截至2020年6月30日止六个月里,公司是全球范围内以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台,也是以平均日活跃用户数计第二大的短视频平台。截至2020年6月30日,公司拥有的巨大内容库累计包含了超过260亿条上传的短视频。

3)高参与度的用户群和备受信赖的社交体验:截至2020年6月30日止六个月里,日活跃用户日均花费超过85分钟在快手应用上以及访问快手超过10次。根据艾瑞咨询,公司的内容社区活跃度在中国头部基于视频的社交平台中排名第一。截至2020年6月30日止六个月里内容创作者占平均月活跃用户的比例约26%,每月快手应用平均上传超过11亿条短视频,六个月内已进行近10亿次直播。

4)创新和行业领先的人工智能和大数据技术:公司研发团队拥有超过5,000名员工,自研了领先的短视频和直播技术以保障高质量的内容传输,如开发了行业领先的快手视频编码标准(KVC),在主观质量相同的情况下,KVC可大幅缩减媒体文件的大小,并提高视频播放的流畅度。截至2020年6月30日,公司基于超大规模大数据计算引擎的技术能够处理艾字节级的数据,包含由260亿条上传的短视频组成的视频库,自研的MMU算法能每天实时分析逾1,500万条视频及逾百万小时的直播内容。

发展历程:公司是全球短视频行业的开创者:2011年,推出原创移动应用程序 GIF快手,本质是短视频的雏形;2012年,通过应用一系列技术,成为中国短视频行业的先驱;2013年,推出短视频社交平台;2016年,推出直播功能;2018年,在中国短视频行业首先大规模使用基于深强化学习的视频推荐算法,并推出电商解决方案。

股权架构:在本次IPO前,快手创始人兼首席产品官程一笑先生持股10.023%,快手创始人兼CEO宿华先生持股12.648%,大股东腾讯持股21.56%,股东5Y Capital持股16.66%,股东银鑫持股2.42%。

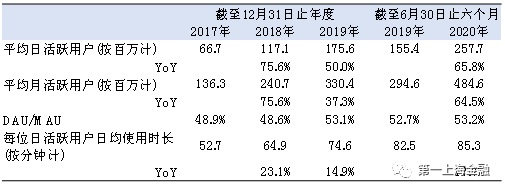

用户数量:

— MAU:20H1,移动端(含主站/极速版/概念版)的平均月活为4.85亿,yoy+64.5%;移动端和小程序合计的平均月活为7.76亿。

— DAU:20H1,移动端(含主站/极速版/概念版)的平均月活为2.58亿,yoy+65.8%;移动端和小程序合计的平均月活为3.02亿。

用户黏性:

— DAU/MAU:20H1均值为53.2%;

— 日活用户的日均时长:20H1的日均时长为85.3分钟,yoy+17.7%;

内容创作者及消费者的活跃程度:

— 内容创作者数量:20H1,内容创作者占平均MAU的比例约26%,即月活内容创作者为1.26亿;截至20/06,累计超过5亿名用户曾于快手应用上传短视频。

— 内容创作活跃:20H1,快手应用上每月平均短视频上传量超过11亿条,即每个内容创作者每月平均上传8.7条短视频;20H1,快手应用开展了近10亿场直播活动。

用户互动活跃:

— 20H1,用户在快手应用贡献1.5万亿次点赞、1,220亿条评论(含直播和短视频)及60亿次转发量。

— 截至20/06,快手应用上累计有近80亿对互关;

— 20H1,用户通过平台累计发送逾400亿条私信;

— 20H1,快手应用促成的主播PK达4.14亿次。

图表2:用户数量及时长增长情况 |

|

资料来源:招股说明书、第一上海整理 |

商业模式:

公司主要通过出售虚拟物品,提供各类线上营销服务,以及收取电商交易佣金进行变现。公司亦正积极开发其他变现机会,如网络游戏、在线知识分享以及其他产品和服务。2017-2019年总营收分别为83.4亿元、203亿元、391.2亿元。

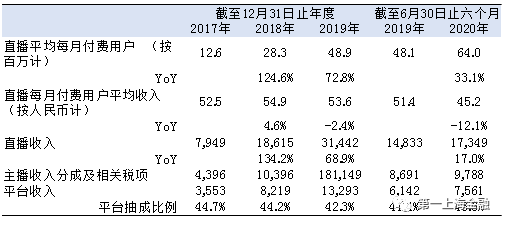

1)公司大部分收入来自于直播业务,2017-2019年直播收入占比分别为95.3%、91.4%、80.4%,2019H1及2020H1收入占比分别为86.9%、68.5%。

20H1,快手应用开展了近10亿场直播活动。20H1的直播流水为173亿元,为打赏流水及直播月付费用户数最大的直播平台。

直播收入主要来自,用户将虚拟物品作为礼物打赏给主播产生的收入,虚拟物品的等值价格约为人民币0.1~2000元。

20H1,收入173.5亿元,yoy+17%,主要是来自于付费用户数的增长(yoy+33%至6400万),单位用户的打赏金额同比有所下降,至45.2元/人。

20H1,平台的流量抽成为43.6%,该比例过去几年保持相对稳定,平台的直播收入毛利为75.6亿元。

快手直播与抖音算法有完全不同的机制,快手的算法坚持普惠的非热点内容。广大创作者有更高的热情和动力去创作大量优质的内容,建立自己的私域流量池子,创造属于自己的且属于细分领域的粉丝板块,提高与自己粉丝的粘性。另一方面,快手直播较受欢迎得板块包括游戏直播、才艺展示、日常生活、以及教育学习,直播内容生活气息重,效果下沉程度高,截至2020年6月,快手在三四线城市得用户数量占比已经接近 57%,用户得快速增加,叠加上老铁文化使得快手实现较快的变现效果。

图表3: 直播业务分析 |

|

资料来源:招股说明书 |

2)公司线上营销服务收入快速增长,2017-2019年收入占比分别为4.7%、8.2%、19.0%,2019H1及2020H1收入占比分别为13.0%、28.3%。2017-2019年日活跃用户对应ARPU分别为6元、14元、42元,2019H1及2020H1对应ARPU分别为14元、28元。

在线营销服务收入主要包括:效果广告和展示广告及快手粉条。

— 效果广告:呈列及交付方式主要为显示可点击缩略图的短视频,收入于用户点击客户提供的链接时确认。

— 展示广告:以首页弹出广告、横幅广告、标志及魔法表情植入等形式在平台的多个页面投放,收入于广告展示期间确认。

— 快手粉条:客户通过付费方式在指定时间内向目标观众推广其短视频或直播。快手粉条产生的收入于合约推广期间确认。随着公司对在线营销客户的吸引力不断增强,预计在线营销服务收入会持续增加。

图表4: 线上营销服务 |

|

资料来源:招股说明书 |

3)其他业务收入包括:电商业务、网络游戏及其他增值服务。在电商业务的拉动下,收入快速增长,20H1收入达8.1亿元,而去年同期仅2500万收入。 电商业务:快手于2018年8月推出电商业务,2019、20H1,平台的电商交易总额(GMV)分别为596亿、1096亿,同比均翻倍增长。截至6/30日止的6个月,快手的平均重复购买率达60%以上。 电商业务的收入来源是佣金,即主播及短视频创作者(包括品牌及零售商)使用直播、短视频及我们平台上的数据页面向观众营销及推广产品,用户通过直播、短视频页面中提供的链接,在快手应用(快手小店)或通过第三方电商平台购买产品,平台按所售产品价格及类型收取佣金。 但目前电商业务产生收入不多,假设其他业务收入的90%由电商业务收入构成,则电商收入/GMV的比例仅为0.7%。 |

财务表现:

2017-2019年毛利率分别为31.3%、28.6%、36.1%,2019H1及2020H1毛利率分别为32.3%、34.3%。

2017-2019年经营利润分别为6.08亿元、-5.21亿元、6.89亿元,2019H1及2020H1经营利润分别为10.95亿元、75.66亿元。公司收入主要由直播、线上营销服务及其他增值业务构成,2019年其业务营收占比分别是80.4%、19.1%、0.59%,2020年前三季度的三项业务营收占比分别为62.2%、32.8%、4.97%

2017-2019年归母净利润分别为-200.45亿元、-124.29亿元、-196.52亿元,2019H1及2020H1归母净利润分别为-2.69亿元、-680.91亿元。

2017-2019年经调整净利润分别为7.77亿元、1.82亿元、13.47亿元,2019H1及2020H1经调整净利润分别为12.35亿元、-63.48亿元。公司的商业化扩张导致其销售及营销开支占比大幅上升,使得公司亏损情况加剧,虽然经调整净利润成负数,但公司也成功获得更大用户基数和用户认可度,在未来将显著提升变现率和用户粘性,使得公司净收入转正止亏。

文章转载自微信公众号第一上海金融