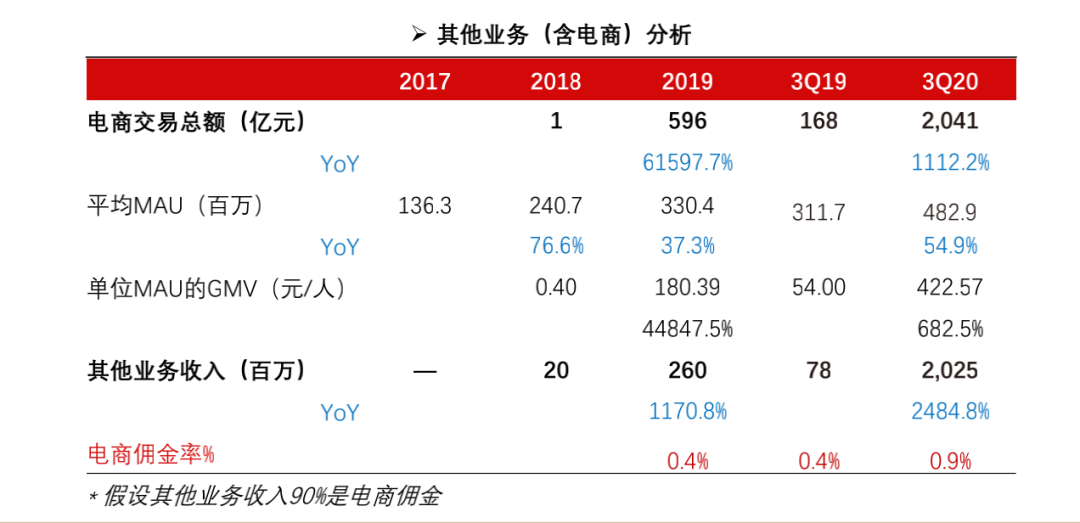

03 电商的不归路 手握巨大流量,快手的商业化进程也在进一步加速。据快手招股书最新数据显示,截至2020年11月30日,快手的营收为525亿人民币,毛利润为209亿元,毛利率为39.9%。从快手目前的收入结构看,2018年之前,直播业务贡献了超过90%的营收,从2019年开始,在线营销和电商的收入占比开始快速扩大。到了2020年Q3,在线营销的收入占比占到了近40%;其他业务收入包括电商业务、网络游戏及其他增值服务,在电商业务的拉动下,2020年前三季度收入达20.3亿元,而去年同期仅为7800万。(制图:和牛财经)其中,电商业务成为快手营收增长的一大亮点。年初,快手将2020年的GMV定为2500亿人民币,截至11月底,已经超额完成目标,电商GMV总额已经达到3326.82亿元。2020年以来,快手电商GMV实现第一个1000亿用了6个月,第二个1000亿用了3个月,第三个1000亿只用了2个月。直播电商业务承载了快手从单纯的短视频平台迈向商业化的任务,对于快手的未来发展举足轻重,也是其主要发展想象空间所在。但也可以看到,快手电商的“货币化率”远低于目前的主流电商平台,在2020年前三个季度,电商佣金率仅为0.9%。 对此,许多外界人士表示,目前快手电商的“低货币化”能力在情理之中,一方面,快手在这个阶段,更多还是以补贴创作者为主;另一方面,快手的电商业务刚刚开始,还需要时间去慢慢成长。(来源:东方证券研究所)梦九鲤联合创始人紫檀小哥告诉和牛财经(ID:heniucaijing),以他通过直播带货的经验来看,目前有两种产品能够在直播间卖得好:一种是品牌特别强的产品,另一种是高性价比的产品。 相较于淘宝、京东来说,快手、抖音的电商业务仍在发展初期,只是一个“小学生”。这也就使得品牌造假、商品造假变得容易且轻松。“抖音从2020年10月份出台了大量规则来规范直播电商业务,但假货的源头根本替代不了”,紫檀小哥说,“在抖音直播间,如果你一台iPhone卖一块钱,绝对会有10万人同时在线,这跟抖音的分发逻辑有关系。况且,现在直播带货要服务费、佣金等,利润被打的很薄,除了想亏钱打广告的品牌方,只有假货能做这件事情了。”“大家都说直播电商发展得多快多好,但其实要把电商这件事情做好并不容易,阿里已经花了好多好多年”,紫檀小哥说。而在张林看来,快手的电商GMV水分很大:很多快手达人在前期通过卖iPhone、卖茅台、卖金砖去吸引流量和做大自己的GMV。“对于快手来说,对这些行为也是睁一只眼闭一只眼,但其实这跟刷单是一个道理。”张林告诉和牛财经(ID:heniucaijing)。“快手的供应链管理确实还不够严格,假货还是很多”,张林说。况且,电商对于流量和社交平台来说,并不是一件想做就能做好的事情。以腾讯举例。早在2010年腾讯就着手进军电商,当时有QQ网购、C2C拍拍网和易迅网,但都没有起色;之后,腾讯先后入股京东和拼多多,通过投资的方式,留在了电商这条赛道。拼多多创始人黄峥曾直言:“腾讯做电商失败是因为遵循流量逻辑,片面理解电商是‘流量×转化率=GMV’,而流量逻辑在今天是无法成功的。”而这句话,或许也可以同样送给直播平台们。 不管是在拿电商讲故事,还是真的决心要啃下电商这块硬骨头,都不是一件那么容易的事情。对于刚刚上市的快手来说,未来的路,还会很长。(注:应受访者要求,文中张林为化名) The end (建议添加时备注来意+公司名称+职位)