抖音培训

快手培训

视频剪辑

破茧短视频培训

海量培训干货助你玩转短视频运营!

首页

抖音培训

快手培训

短视频综合

短视频剪辑

短视频拍摄

微信运营

微博运营

当前位置:

首页

>

快手培训

> 正文

快手,下个十年如何变快?

2021-02-06 12:34:32

暂无评论

快手培训

作 者:宋美璐

来 源:豹变(ID:baobiannews)

快手花了十年时间从北京立水桥的出租屋走上港交所。依靠庞大的用户积累和活跃的生态,此前一直不紧不慢的快手,如今在激烈竞争中不断做出新尝试,围绕用户生态护城河意欲创造新的商业价值。

从2011年到2021年,十年时间,快手从北京立水桥的出租屋走上港交所。

这个时间并不算短,观察其他互联网企业,从初创到上市百度用了五年,腾讯用了六年,美团用了七年,而拼多多用了三年。

完整经历移动互联网从崛起到收获的快手,依靠普惠价值观带来的用户累积、良好的粘性和活跃的社区生态,在大潮跌宕中保持着自己不紧不慢的步调。

而随着抖音的强势入局,“慢公司”快手才真正开始快起来,一改过去对用户增长和商业化的“佛系态度”。上市是快手发展中的一个注脚,而下一个十年,快手会走向何方?

01

用户生态是护城河

2月5日,快手将登陆港交所。在农历春节前完成资本市场的一跃,抢滩短视频第一股,这既是快手的年终总结,也是新年宣言。

春节这一特殊时点,一向是互联网企业抢夺用户和流量的关键期。

在2018年以前,快手依靠短视频的东风,加上流量下沉红利期积累的大量用户,

一直以去中心化的思路把空间最大程度留给用户

,公司发展则带着“佛系”底色。

而随着抖音强势追赶,尤其是2018年农历狗年春节,抖音以广告、冠名、赞助等形式频繁出现,高曝光率带来了日活的快速增长。快手感到了巨大的用户竞争压力。

此后快手表现更为主动。2020年快手成为央视鼠年春晚独家合作伙伴,是继BAT之后第四家赞助春晚的互联网企业,彼时快手将春晚视为覆盖全网、冲击3亿日活的重要一战。

根据易观千帆数据,春节之后,快手主站在2020年2月平均日活增加了近3000万。2月下旬,快手发布的《2019快手内容报告》显示,快手日活在2020年初突破3亿。此后快手进行了品牌升级,从“看见每一种生活”进化到“拥抱每一种生活”。

2021年,快手在资本加持下,再度联合10家省级卫视春晚进行营销,计划发放红包21亿。卫视春晚形式更自由,容易获得年轻人关注。快手希望通过整合电视媒体春晚资源,联动快手平台用户以及达人,共同策划快手春晚节庆IP,带动站内用户参与内容生产及全网用户关注。

如今表面上看,

快手、抖音在用户追逐赛中调换了位置,但其实快手的护城河并不在用户规模,而是整个生态的健康程度。

早期基于平台内的强互动关系,快手形成了独有的“老铁”文化。不仅创作者之间,创作者和粉丝之间也会存在群体认同感,并由此培养起一批甘愿为主播花钱打赏的忠实粉丝。

相对于单纯的内容平台,快手存在的社交因子给用户提供了更多价值。而

社交关系一旦确立,迁移成本较高,自带破圈的网络效应,

这让快手的社区生态具有更强互动性和更高粘性。

去中心化的推荐算法,内容和关系并重的运行规则,体现在内容创作者上是更公平的流量分配,大量腰部KOL在此成长。

数据显示,快手播放量大于50万的头部视频占总体流量约30%,其余70%的流量均分给了大多数普通内容生产者,截至2020年9月30日,有26%的月活用户为内容生产者,居国内第一。

高粘度的社区生态保证了快手较高的用户价值。银河证券采用市值和用户流量之比(P/U)估值法估算,

快手2020年三季度的单用户价值可达1000元,远超同期的斗鱼、爱奇艺,次于B站的1383元。

这也让快手同时具备社交、媒体两种属性,打通了私域、公域流量。即使前期快手在商业化上态度佛系,但良好的生态为其在广告、电商、直播等业务上的探索打下了基础。

02

私域流量价值有多大?

快手在发展初期对商业化一直保持极大克制,直播是快手最早进行商业化试水的领域,也迅速撑起了快手营收的基本盘。

2016年快手上线直播,更多作为一种附属功能。最早快手的创作者很多都来自YY、六间房等PC直播平台,这些平台的公会文化也被带进了快手的直播间。

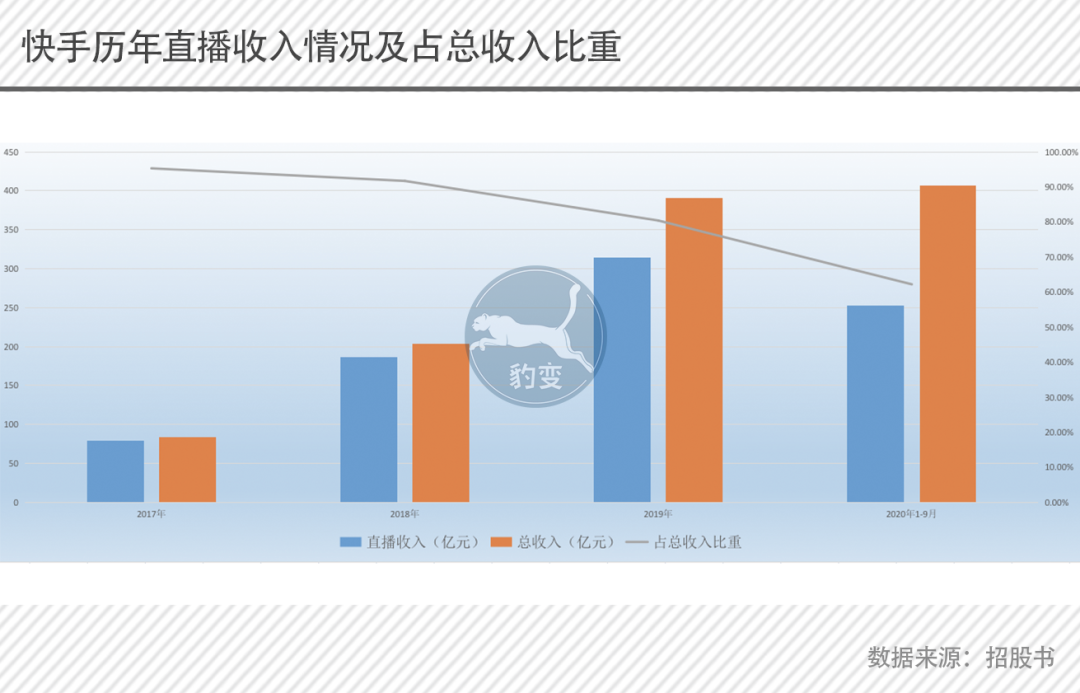

直播间的激励、下沉用户的需求,以及快手的生态十分匹配,“用户打赏,平台主播分成”的模式推动快手直播收入迅猛增长,总营收也从 2017年的83.4亿元增加至2019年的391.2亿元,复合增长率达到117%。

2020年以前,快手直播收入占总收入八成以上。随着信息流广告等其他变现路径的成熟,直播收入占比有所下降,但这并不意味着快手这块营收基本盘有所动摇。

一方面,与同行相比,快手在直播体量上仍占据绝对优势地位。截至2020年9月末,快手直播实现收入253亿元,而同期其他公司如斗鱼、陌陌、虎牙,直播收入仅在73亿元到75亿元左右,不到快手的三成。

另一方面,直播收入倚重于直播付费用户数以及付费用户平均收入。所谓付费用户平均收入就是用户在直播间打赏的金额,快手从2017年的52.5元上升到

2019年的53.6元,总体上仍处于较低水平,同期斗鱼和虎牙均在百元级别,长期看快手仍具有较大发展空间。

直播活跃了快手社区,强化了用户、主播、平台之间的信任度和互动性,平台往直播电商方向进化,持续挖掘私域流量价值也顺理成章。

2018年快手开启电商业务。电商尤其是直播电商本质是基于个体信任完成的购买行为,在购买过程中,主播充当一个把关人的角色,代替粉丝去选品。而快手在社区生态上积累的信任基因促成了公司电商业务从0到1。

在这种机制下,快手的“老铁”文化将主播信任转化为带货能力。截至2020年11月30日,快手电商GMV已经达到3326亿元人民币,电商复购率超65%。增速是指数级的,快手电

商GMV从2018年的9600万到第一个1000亿用了近2年,第二个1000亿用了3个月,第三个1000亿只用了2个月。

如今快手已经成为全球范围内以商品交易总额计第二大直播电商平台。

通过快手平台完成的商品销售,快手会收取一定佣金,反映到营收上,2018年公司包含电商业务的其他服务营收为0.2亿元,仅占快手总营收的0.6%。到2020年前三季度,这一数据大幅增长,达到20亿元,占总营收的5%。

但是20亿收入与逾2000亿的电商GMV相比,货币化率仅有0.98%。这个数值与阿里、拼多多3%到4%的货币化率相比,稍显不足。

对此,一位接近快手的业内人士称,“

如今快手的电商业务还处于一个放水养鱼的状态,比起营收更关注补贴和鼓励中小商家,

2020年电商营收25倍的增长速度恰恰说明了,快手的电商业务有巨大的发展空间。”

关注鼓励中小商家,这点和快手的普惠价值观相吻合。

外界对于快手主播的认知更多是辛巴家族。据《深网》报道,辛巴家族2020年上半年的交易总额为65亿,仅占快手电商交易总额的6%。这个数值离一家独大相差甚远。2020年下半年辛巴家族陷入卖假风波,也给予平台更多警醒,快手开始更注重中腰部主播的作用。

在头部效应明显的情况下,腰部主播的生存会受到威胁,面临选不到好货,拿不到好价等问题。

2019年年底,快手推出直播公会体系,同时对主播和公会保持激励。重点鼓励公会签约和运营粉丝在1万至50万之间的中腰部主播。

而随着快手上电商基础设施的发展,从店铺运营、选品到物流都更完善,将更有利于腰部主播在市场分一杯羹,这种纺锤形的结构一旦形成,无疑是最健康的模式。

同时,快手还在着手打造自己的快手小店,完善电商产业链,逐步摆脱电商流量工具的属性,把流量圈在自己的平台上,实现闭环。

良好的主播生态,以及强化供应链管理后带来的复购率提升,

将有助于快手平台的直播电商业务从1跨越到100。

03

寻找增长的第二曲线

2016年快手在直播方向做商业化尝试时,已开始考虑广告商业变现。彼时创始人宿华说过,快手平台有三种变现模式,按重要性程度排序分别为信息流、粉丝头条和直播。

不过在挖掘私域流量时,快手在公域流量上的表现更为克制。2018年短视频信息流广告出现在快手上,到2020年,快手提升广告加载率,广告商业化变现才更为积极主动。

数据显示,以信息流广告为主的线上营销业务成为快手新的营收增长点。2020年上半年,这部分收入为71亿元,几乎达到2019年全年水平,占总营收比重已由2017年的4.7%增长至28.3%。增速也非常可观,2018、2019及2020上半年分别同比增长326%、329%及223%。

短视频广告实际上就是流量变现,拥有充沛的流量是广告变现的基础,因此快手需要保证源源不断的用户流量以及用户时长。

短视频目前仍然是互联网生态里的流量价格洼地,相比于电商、娱乐等其他平台,获客成本上相对有优势。

从支出上也可以看出,快手对流量的态度从过去的自然增长转向主动出击。

2020年以前,快手的营销开支占总支出的三成左右,这一比例在2020年升高至78%。快手解释称,这部分开支主要是用在扩大用户群和提升用户参与度、提高品牌知名度和发展整体生态系统。

到2020年三季度,快手日活跃用户的人均使用时长已经达到86.3分钟,同比增长16.6%。应用程序及小程序的平均日活跃用户3.05亿,更为重要的是快手有自己独特的用户基本盘,带来的用户粘性以及传播效率,在其中发挥了不小的作用。

巨大的流量和对用户注意力的挤占,让广告有望成为快手的第二增长曲线。

国信证券研报分析看来,目前快手的广告变现效率还非常低,2020上半年,快手单位时长广告收入仅为0.11元,而同类产品抖音、头条的广告变现效率为快手的4到5倍。

快手正在积极拓展广告库存、增强广告的变现效率,如从双列模式转向单列模式、大力推广快手极速版等,这些战略上的变动会在中短期内大幅提升快手的广告收入。

此前,相比抖音单列信息流展示,快手的双列信息流减少了广告的曝光效率。另外点击相比下滑的操作也延长了广告的触达路径。

面对这些问题,快手做出了一些具有包容性的调整。2020年9月,快手更新了8.0版本,在精选栏上线单列信息流设计,同时保留关注、发现栏的双列设计,把选择权交给用户,打通公域流量的同时保护私域流量优势。

而随着信息流广告占比的提升,可以看到快手整体毛利率也保持稳中有升,从2017年的31.3%,到2020年前九月提升到37.6%。

这些仍具有持续增长性和可调整空间极大的业务,意味着快手的潜力目前仍未完全释放,

未来无论是商业化广告、电商都在将全面刺激公司的长期价值增长

。这似乎也解释了,近期快手已超600亿估值宣布招股,随即遭到机构、散户疯抢的原因。结合财报透露出的可持续的业绩增长潜力,

快手如今的600亿估值显然只是开始。

回顾快手十年成长,普惠价值观以及独特的社区生态,为平台建立了护城河。形成私域、公域流量双路径的快手,在商业化方面仍有很大的增长空间,围绕这条护城河慢慢扩大边界,下一个十年快手或许能在公司层面做到“拥抱每一种生活”。

全文完。更多精彩内容,请点击下面的名片,关注我们。

各位朋友,因不可抗力,部分文章被强制性删除。为了不失联,请点击下面的名片,关注备用号,有些精彩内容会发在这个号上,篇篇精品。

文章转载自微信公众号首席商业智库

上一篇:

快手上市首日大涨近200%;瑞幸咖啡在美申请破产保护

下一篇:

快手上市,抖音起诉腾讯,短视频进入三国演义

猜你喜欢

快手丸子,快手丸子汤怎么做

2021/07/14

外星人快手,快手有一个外星人他到底是谁?

2021/07/09

快手十年,快手怎么看?十年后的自己

2021/06/28

搞笑的快手视频,如何把快手上的搞笑段子的视频传给微信好友啊,像...

2021/06/22

快手怎么文字,快手视频怎么加文字 在快手录视频怎么输入文字

2021/06/20

博客主人

破茧短视频培训

破茧短视频为你分享抖音、快手等短视频平台的视频拍摄、剪辑和运营技巧,另有短视频培训学习教程,海量干货助你玩转短视频运营!。

51952

文章总数

4876065

访问次数

2205

建站天数

最新文章

抖音运营:抖音短视频推广实用攻略

2021/06/29

儿童游乐城宣传视频拍摄,怎样才能把儿童游乐场摄影与儿童游乐场结合起来

2021/07/16

儿童泡泡机拍摄视频,作为新一代网红用品,泡泡机如何能拍出不一样的照片?

2021/07/16

儿童拍摄游戏视频,拍摄儿童开火车游戏出现的诡秘事件,希望详细描述下

2021/07/16

儿童手机视频拍摄技巧,用手机录儿童视频好不好

2021/07/16

儿童家居服拍摄视频,请问要买什么儿童家居服品牌送人比较有面子?

2021/07/16

随机文章

快手大胸,为什么快手上的女人胸都那么大

2021/07/15

快手吃蛇,快手视频上的吃哪些老鼠崽和毛毛虫和蛇等等,是真是假

2021/07/14

快手健身视频,我想在视频网站,(如优酷,快手之类)。制作一系

2021/07/14

快手pc,用电脑可以玩快手吗

2021/07/13

如何把视频发快手上,怎么把别人在空间里发的视频发到快手上

2021/07/10

快手ios版,快手怎么更新版本苹果手机

2021/06/28

热门文章

抖音一分钟短视频文案范文分享!吸取50万粉丝!

2020/07/17

快手充值快币充值官网;快手中心

2020/11/05

短视频搞笑素材去哪里找?5个素材网站,让你灵感爆棚!

2020/07/17

快手充值快币中心充值官方快手科技

2020/11/05

2021年快手爱情牛获取方法及入口httpsvideo.kuaishou.com

2021/02/06

快手只有id号怎么登录,如何登录别人快手号

2021/04/04

各位朋友,因不可抗力,部分文章被强制性删除。为了不失联,请点击下面的名片,关注备用号,有些精彩内容会发在这个号上,篇篇精品。

各位朋友,因不可抗力,部分文章被强制性删除。为了不失联,请点击下面的名片,关注备用号,有些精彩内容会发在这个号上,篇篇精品。

各位朋友,因不可抗力,部分文章被强制性删除。为了不失联,请点击下面的名片,关注备用号,有些精彩内容会发在这个号上,篇篇精品。

各位朋友,因不可抗力,部分文章被强制性删除。为了不失联,请点击下面的名片,关注备用号,有些精彩内容会发在这个号上,篇篇精品。