再看,真实的申购情况:

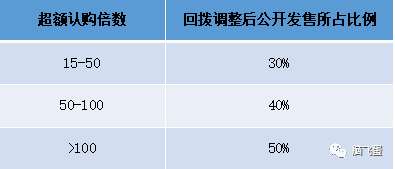

超购倍数达到1200多倍……这阵仗简直是小母牛开摩托——牛逼轰轰的,估摸着诸多香港股民打了这么多年新股也是第一次见这么大的场面……142万人申购,光冻结资金将近1.2万亿……奈何快手管理层和保荐投行一个鼻子出气,疯狂讨好国际配售大机构,调整的回拨比例对公众来说简直像是笑话……

说起来,快手能火成现在这样的全民现象级app,主要还是因为深耕国内二三四五六七八五十六线城市里的年轻人,据统计,截至2020年11月底,快手应用的日均活跃用户为2.64亿,月均活跃用户为4.81亿,30岁以下的青年人占比70%以上,其中一线城市外的用户占比达85%以上。也就是说,快手还真就是如其slogan所说,“让每个人的生活都值得记录”,用“看得见的力量”推动着更多人去认识这个多元的世界……其发家之路总体是遵循着教员的“从群众中来,到群众中去”的大思路的,怎么现在上市一飞黄腾达了,同样的价格,公众又不是给不起,非要去跪舔大机构认资本当爸爸,全然忘了“生于斯,长于斯”的普通老百姓了……你说他们是不是膨胀了,嫌我们提不动刀了?

招股书揭示,截至2020年6月30日及9月30日,快手录得两笔巨额流动负债,分别是1063亿元和1228亿元。这两笔流动负债,主要是由于可转换可赎回优先股的赎回权所致。

注:这里插播简单解释一下“可转换可赎回优先股”,类似于可转债,就是快手在公司运作过程中,假如接受了外部机构1000亿的投资,然后承诺给投资者以当下估值的对应比例的股权做担保,如果公司继续壮大,投资者可以优先考虑转成股票成为股东(稀释进入到股东权益里),如果公司估值不再成长,投资者则可以优先考虑直接要回投资款和商议的利息(这种情况下,投资额则变成了公司资产负债表上的流动负债,形成账面上的“亏损”),对快手而言,“进可攻退可守”,是当下市场里常见的融资手段。

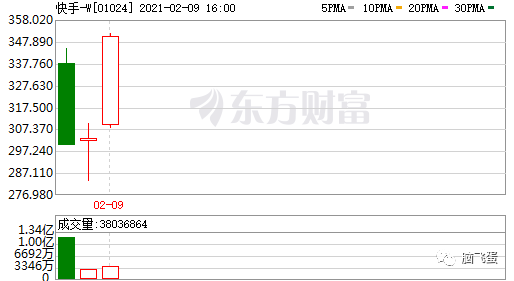

至于快手股价嘛……

截至2021年2月10日,快手收复了上市首日高开的股价“高地”,总市值来到了1.46万亿(港币)。

据招股书描述,截至2020年11月30日,快手电商GMV达到3326亿元人民币,超过2019年全年GMV的5倍;日活用户3.02亿,平均日均使用时长86分钟;近几年营收稳定增长,截至2020年11月30日,快手的总收入为525亿元,毛利为209亿元,毛利率为39.9%,经营亏损为94亿元;

还可以从招股书看到,这几年快手的销售成本占营收的比重相对稳定,维持在65%左右;但因为2020年被抖音侵蚀下沉市场份额比较严重,便大幅加大了销售及营销开支,以争夺市场份额,其中以推广快手极速版、赞助春晚、邀请大牌明星代言及电商直播补贴等最为“费钱”……

当然,这钱也没白花,与抖音不同,快手开拓了一条“短视频+电商直播+社区”的护城河,多方式加速了商业化变现进程,逐渐从单纯的直播打赏(2017年占营收95.3%,2019年占营收80.4%,2020年预计约68%)变现向直播、在线营销(2017年占营收4.7%到2019年占营收19.0%,2020年约占28%)、电商多元化转变。预计未来其电商及其衍生服务所占营收比重会越来越大。

“截至目前,快手已于中国注册967项专利、864个软件及其他版权、3395个商标及928个主要域名,于海外还注册了455个商标。此外,快手在中国还递交了2711项专利及1193个商标申请,同时于海外递交了333个商标申请。”

“发展至今,快手并未持有任何自有物业,而是通过在中国租赁61项物业用于经营业务,总建筑面积约19.77万平方米。其中,快手的总部位于北京,并于中国、美国、印度、新加坡、印尼及巴西的26座城市有办公室。”

注:有消息称2021年快手拟购置总部办公楼房产。(总之不盲目投资房产这点还挺加分的……)

快手在招股书中,给自己的最新定位是“内容社区”与“社交平台”,但这两者到底怎么通过短视频能最好的完成商业转化,现在谁都没有确切的答案。

总之,目前快手估值高不高我不清楚,但个人觉得,目前国际配售的大机构拥有大量的筹码,并且明显市场对“短视频第一股”的热情异常的高(据说抖音员工都在组团申购,毕竟“最了解你的人一定是你的敌人”,可见快手还是有一仓库的刷子的哈哈)想必机构会好好利用这一波情绪溢价,将股价再拉高也不无可能……

话说,倘若股价真拉上天去了的话,到时候,我们就可以静静期待未来的世界首富张一鸣了哈哈……

(附注:前面行文于2021年2月9日收盘,因为一些原因推迟至2月10日发,截至当下,快手已经涨到了1.33W亿了……

个人拙见,不可作为投资建议……甚至常年反指,反买别墅靠海

(本文图片均来源于网络,若有侵权,请联系本人删除。)

文章转载自微信公众号脑飞蛋