■ 疫情推高线上流量,但不改中期见顶趋势。由于新冠疫情的影响,今年以来整体移动互联网用户数量和时长均有所增长;但是随着疫情的常态化,截至3季度移动互联网月活数稳定在11.5亿附近,人均单日使用时长已回落至疫情前水平。对网络视频直播领域,短视频和电商直播的用户数保持增长,其它领域相对稳定;整体收入规模仍保持高速增长,2019年市场规模近3200亿,同比增长68%;细分赛道中短视频、在线视频、网络直播市场规模分别约1302、1023、843亿,同比增长179%、15%、63%。

■ 短视频格局继续头部化,变现模式不断孵化。以头条系和快手系为主的头部短视频APP的月活数进一步增长,合计达8亿,+12%;其余平台月活数合计呈现下降。从主营业务来看,信息流广告和直播打赏仍是最重要的收入来源;电商直播业务的模式正逐渐成熟,但目前收入贡献少;其它商业模式如知识付费、游戏分发等仍在探索。

■ 在线视频存量博弈,竞争趋缓,强化差异化定位。随着移动互联网流量逐渐见顶以及短视频分流用户注意力,同时叠加影视监管,头部平台纷纷收缩版权预算。从头部平台MAU变化来看,优酷由于大幅降低外购头部剧版权已经明显掉队,截至11月,爱奇艺、腾讯、优酷的月活数分别为6.4、5.2、2.5亿,同比+6%、+2%、-45%。行业三强鼎力的格局或转为双雄并驱。内容付费占比继续上升,并且单片付费常态化。内容运营方面,平台通过推出特色短剧独播剧场,深度发掘垂直内容需求。

■ 连续剧内容制作方面,精品短剧出圈,传统长剧转型。今年以《唐探》、《隐秘的角落》等为代表精品短剧口碑大爆。明年短剧还将“破网入台”,湖南卫视计划在2021年推出短剧独播剧场,以12集周播的形式,打造电影级短剧标杆。长剧方面,现实题材占比进一步提升;制作出品仍然是以传统影视公司、头部在线视频平台合作为主。

■ 电影票房全年同比降七成,单月恢复至往年6-8成水平。由于新冠疫情停业六个月,预计2020年全年票房接近200亿。关注2021年春节档电影《唐探3》、《刺杀小说家》等,考虑到观影需求累积,在疫情可控的前提下,明年春节档值得期待。

影视行业2019年报及2020Q1季报:寒冬又遇 “倒春寒”,影院复工曙光在望

流媒体:用户见顶、头部集中和深耕变现

互联网洗礼下的影视行业“量变”到“质变”

正文

今年以来,受新冠疫情的影响居民生活向线上转移,整体移动互联网用户数量加速提升。线上娱乐整体受益,但结构出现分化,短视频成为了第一大用户时间占用APP,在线视频、娱乐直播被进一步分流。线下娱乐方面,疫情带来影院停业近6个月,票房遭遇重创,预计同比下降近7成;电影、电视剧内容制作方面,受下游影院放映受阻和在线视频上新放缓等影响,线下总体经营较为疲软。

流媒体整体:疫情短期推高流量,但不改中期见顶趋势

1-1 用户及时长:线上移动流量受疫情推高,三季度趋于稳定

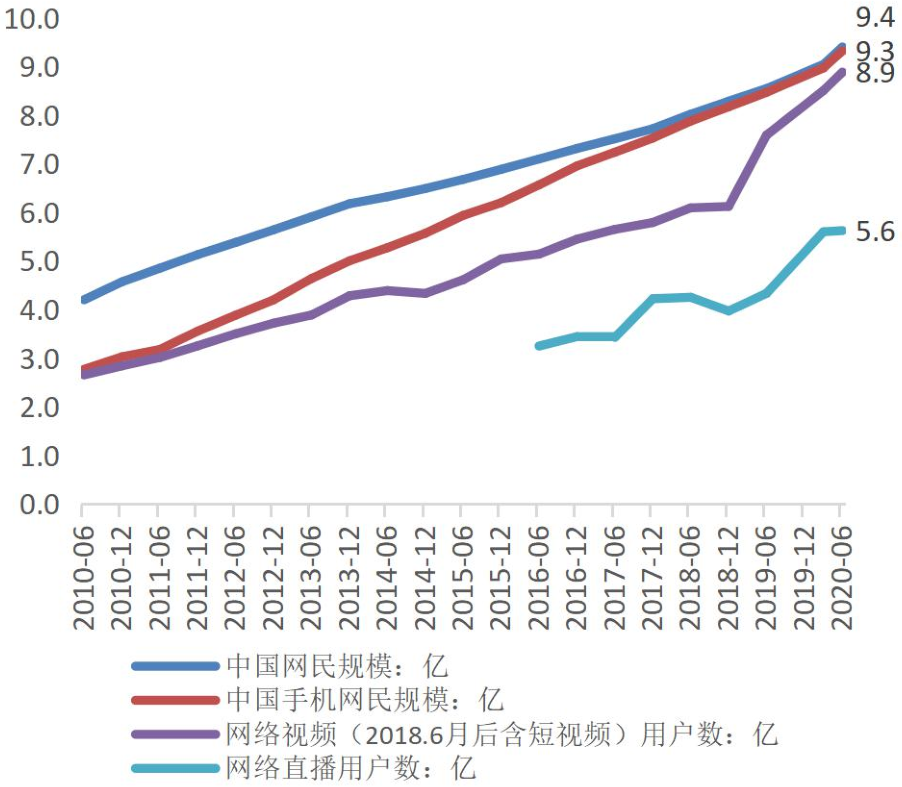

截至2020年6月,根据CNNIN报告我国网民数量达到9.4亿,互联网普及率达67%;从网络视频的用户数来看,在线视频和短视频合计用户数8.9亿,同比+17%,在所有网民的渗透率达到95%;网络直播(包括游戏直播、娱乐直播、电商直播等)的用户数达5.6亿,同比+30%,网民渗透率60%。

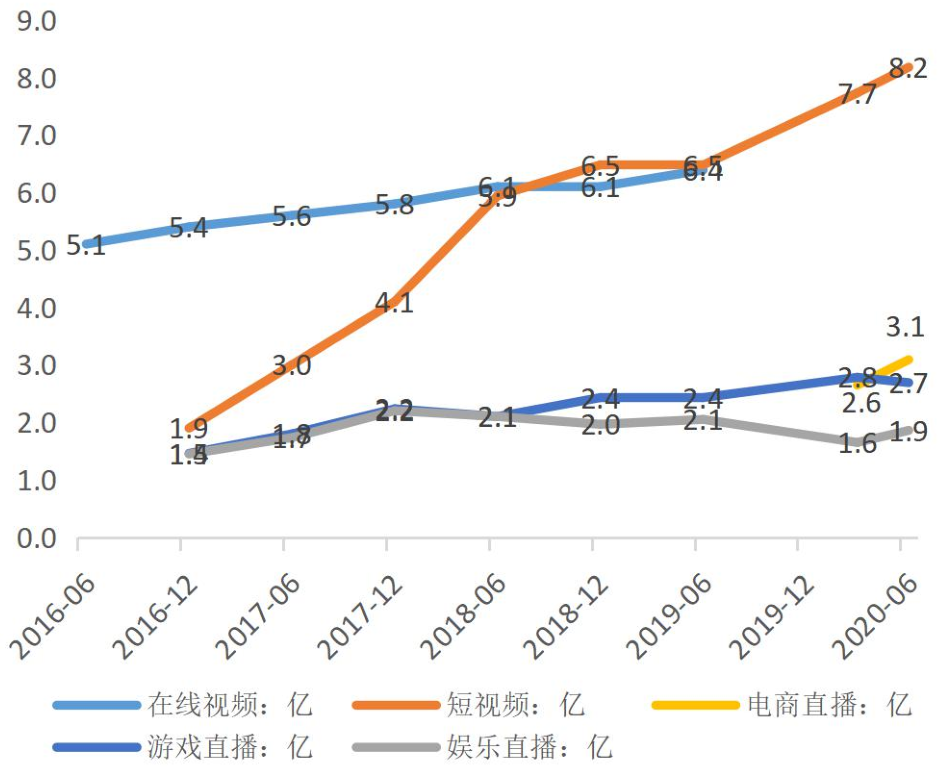

从细分赛道的用户来看,短视频、电商直播分别是网络视频和网络直播的用户数增长的主要驱动。另外,疫情期间游戏直播的用户也有一定增长(同比+11%);在线视频和娱乐直播用户相对平稳。

图1:中国网民、网络视频、直播用户数:亿

资料来源:CNNIC,招商银行研究院

图2:流媒体细分行业用户数:亿

资料来源:CNNIC

注:2019年年末实际为2020.3月数据

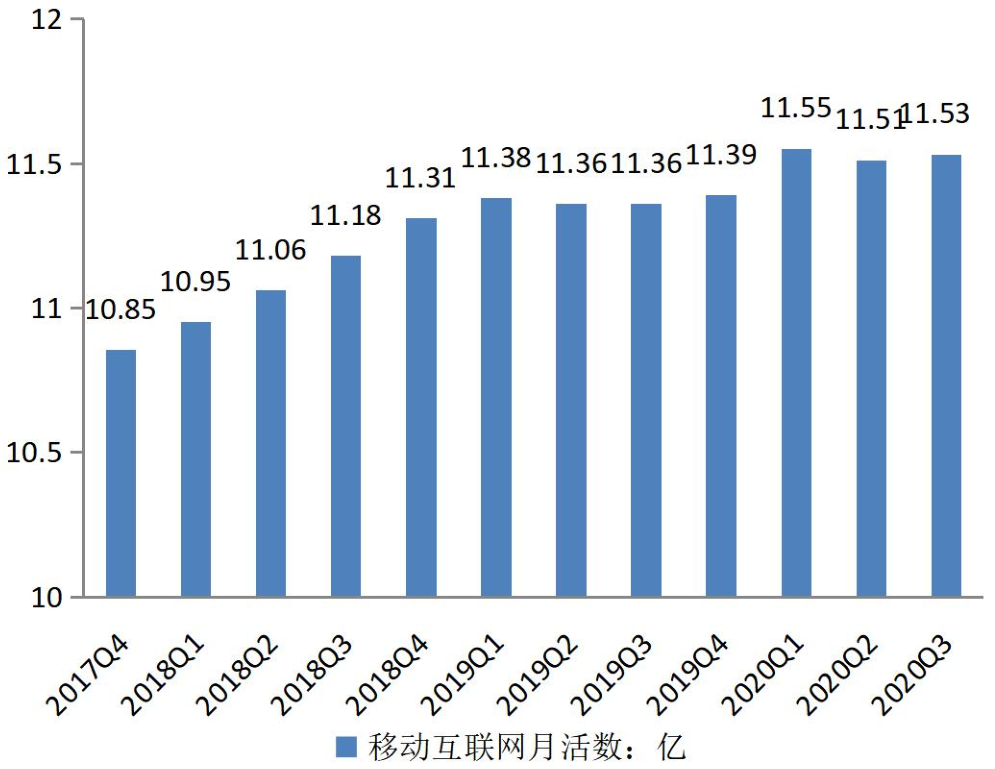

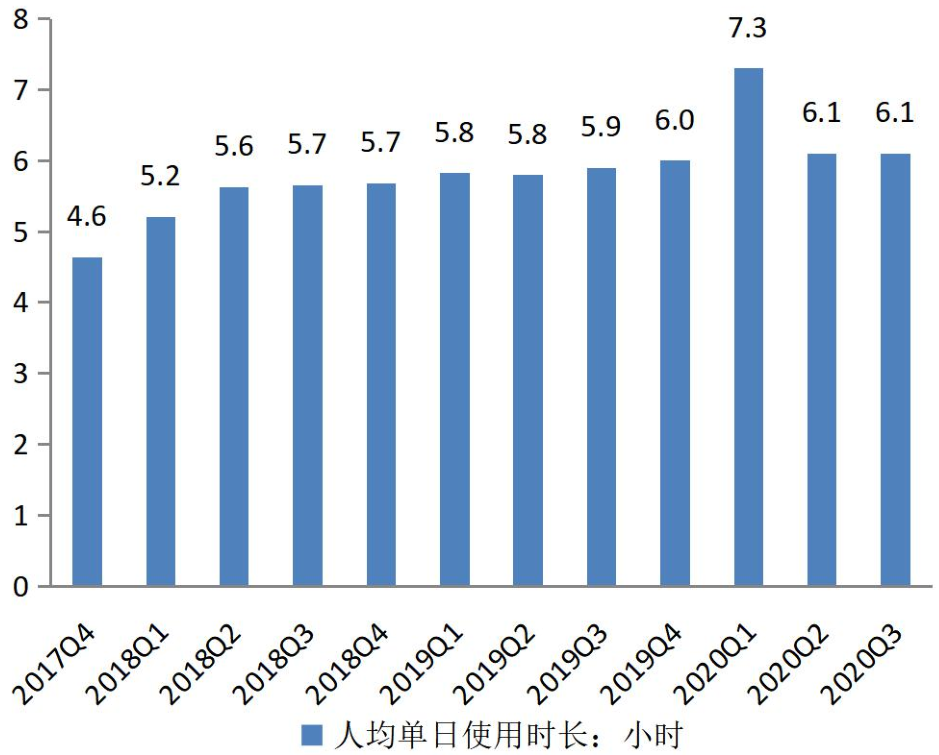

从QuestMobile对移动互联网月活数量(MAU)和用户时长的统计来看,疫情对线上流量有推高作用,但是在2020Q2季度逐渐趋于平稳。移动互联网的MAU规模在今年1月份以来有明显增长,直到5、6月疫情常态化下复工复产后,MAU规模有所下降,但仍高于去年水平。截至2020年9月,我国移动互联网月活用户数达11.53亿,同比+1.8%。从人均用户使用时长来看,疫情后也有明显的跳升,但Q3季度也回落至去年同期水平附近。

图3:中国移动互联网月活数:亿

资料来源:QuestMobile,招商银行研究院

图4:人均单日使用时长:小时

资料来源:QuestMobile,招商银行研究院

1-2 细分赛道:短视频、电商直播用户数快速增长,并抢占即时通信、在线视频、娱乐直播时长

从细分赛道的用户增长阶段来看,在线视频、娱乐直播、游戏直播等已经结束用户快速增长期。短视频除疫情的影响之外,自身具有视频形式的“新闻资讯”的特点,也使得其在2019年用户增长已显现颓势之下,2020年疫情以来又迎来一轮增长,2020年6月用户数量达到8.2亿,同比+26%;但从用户绝对数量来看,其网民的渗透率已经达到87%,并且也明显高于其余视频流媒体类别,预计后续增长空间不大。电商直播作为近两年新兴发展起来的业态模式(2019年被业界称为“电商直播元年”),可以看到其用户数量达到3.1亿,并且仍处于快速增长阶段;由于它的模式是网络视频直播与电商购物的结合,其用户增长短期上限是两者的交集,长期上限可能是两者的并集,因此未来空间还会很大(截至2020.6月,我国网络视频直播和网购的用户数量分别达5.6、7.5亿,同比+30%、+17%)。

从人均单日APP使用时长来看,2020年视频直播(包括短视频、在线视频、网络直播)的使用时长超过即时通讯成为第一,其中,短视频贡献了绝大部分增量。值得注意的,虽然疫情带动了钉钉、企业微信、飞书等线上办公即时通信App的使用,但其整体用户使用时长被压缩明显;在此背景下,腾讯年初在微信社交架构下增加了“视频号”一级入口,微信正式入局短视频赛道。

图5:人均单日各类型APP使用时长:小时

资料来源:极光大数据,招商银行研究院

注:视频直播包括短视频、在线视频、网络直播

1-3 市场规模:短视频超过在线视频成为收入第一

根据CNNIC报告,2019年视频流媒体市场规模近3200亿,同比增长68%,近两年受短视频拉动,视频流媒体整体收入增长加速。具体来看,在线视频、短视频、网络直播市场规模分别约1023、1302、843亿,同比增长15%、179%、63%。

图6:视频流媒体市场规模:亿元

资料来源:CNNIC,招商银行研究院

短视频:格局进一步头部化,变现模式不断孵化

2-1 用户:短视频是流媒体中唯一保持增长的赛道,但也逐现见顶趋势

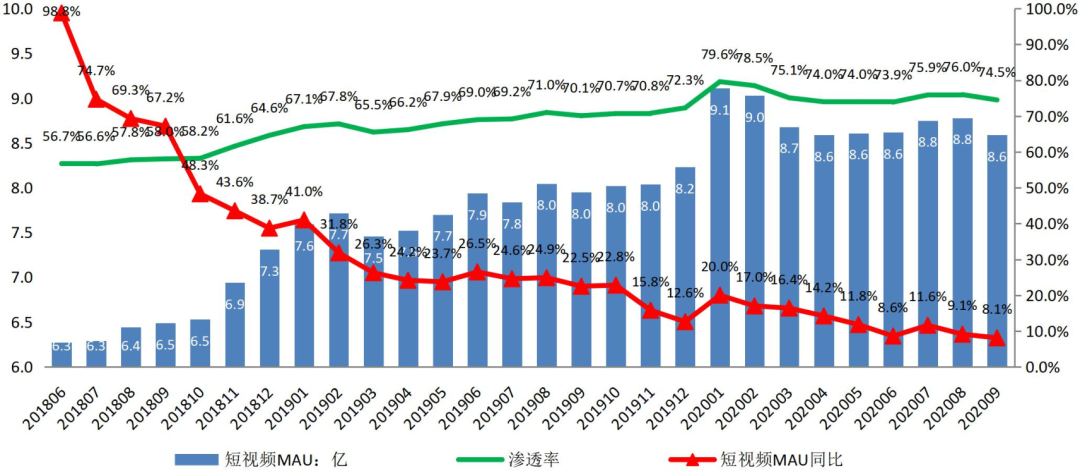

短视频月活数MAU仍保持增长,但剔除疫情的影响,同比增速已放缓至10%以内。截至2020Q3,短视频月活数为8.6亿,同比+8.1%。

图7:短视频月活数、同比及渗透率

资料来源:QuestMobile,招商银行研究院

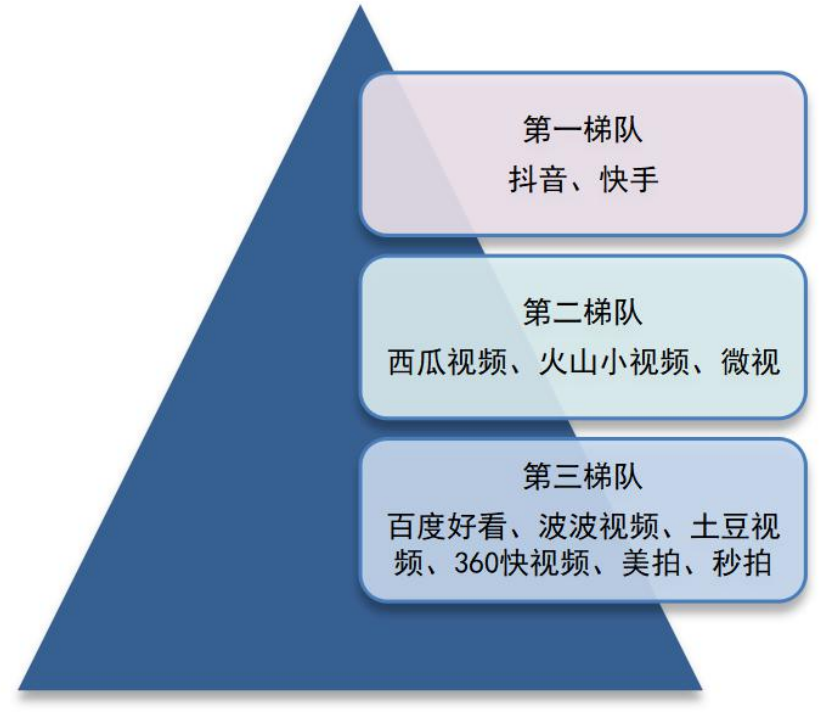

从格局来看,短视频头部平台月活数进一步增长。截至2020Q3,第一梯队抖音、快手以及与抖音同属头条系的西瓜视频三家合计的MAU达到8亿,同比+12%;其余平台MAU合计2.9亿,同比-8.5%。

图8:短视频行业格局

资料来源:《2020中国网络视听发展研究报告》

注:抖音、快手分别包括抖音和抖音极速版、快手和快手极速版

图9:短视频流量向头部平台集中

资料来源:QuestMobile,招商银行研究院

2-2 收入及结构:除传统的信息流广告之外,短视频KOL内容具有直播天然优势

短视频的主要收入包括信息流广告和直播打赏收入。短视频的流量价值十分明显,其内容往往具有密集的爆点,非常吸引注意力。而且由于每个视频时间短,其单位时间的广告加载率上限可以非常高,因此信息流广告是其最大的一项收入。另一方面,抖音快手等短视频还具有社交属性,其主打的陌生人社交,使得一些UP主也具有了类似直播的一对多泛社交关系,因此,社交类短视频发力直播是可谓水到渠成。目前快手、抖音的直播业务收入体量已经做到了超过了纯直播平台,而且还保持较快增长。

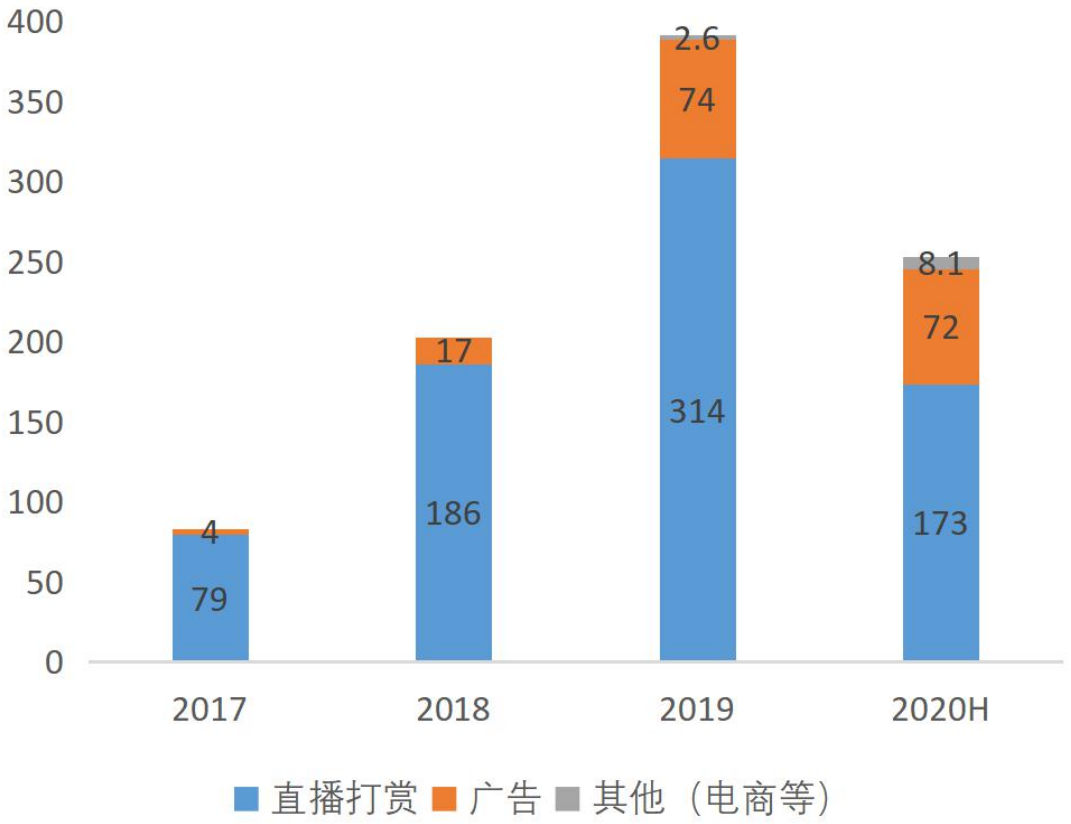

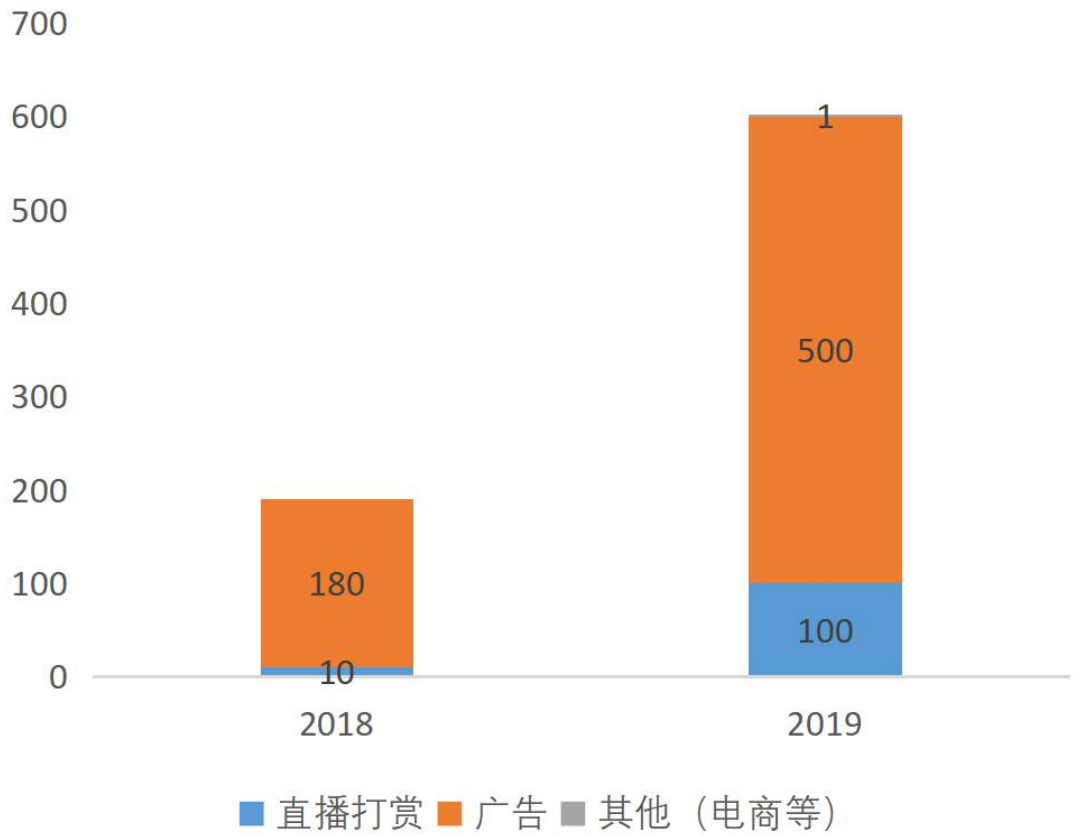

快手的招股书显示,2019年快手总收入391亿,其中直播和广告分别为314、74亿,占比80%、19%。抖音2019年收入规模大约600亿,其中直播和广告分别约100、500亿,占比17%、83%。可以看出,虽然快手和抖音的主要收入都是来自直播打赏和广告,但是由于两者内容分发模式的不同(快手去中心化分发,强社交属性VS. 抖音中心化分发,强媒体属性),因此两者各自在直播或广告上占比最高。

图10:快手的收入及分业务结构:亿元

资料来源:快手科技招股书,招商银行研究院

图11:抖音的收入及分业务结构:亿元

资料来源:36Kr,招商银行研究院

注:抖音收入为估算值

2-3 商业变现:广告和直播打赏是基本盘,电商直播热度正高,未来还有多种模式探索

在此前发布的《流媒体:流量见顶、头部集中和深耕变现》(2019.9)报告中,我们认为短视频在用户增速放缓的趋势下,头部平台通过加码内容以及多元化形式,将进一步吸引流量,行业向头部集中;同时商业变现将成为短视频平台继流量、内容之后,积极探索的议题。截至目前来看,短视频在直播打赏和直播电商两块已经逐渐形成了相对成熟的商业模式,其它商业模式如知识付费、游戏分发等仍待探索。

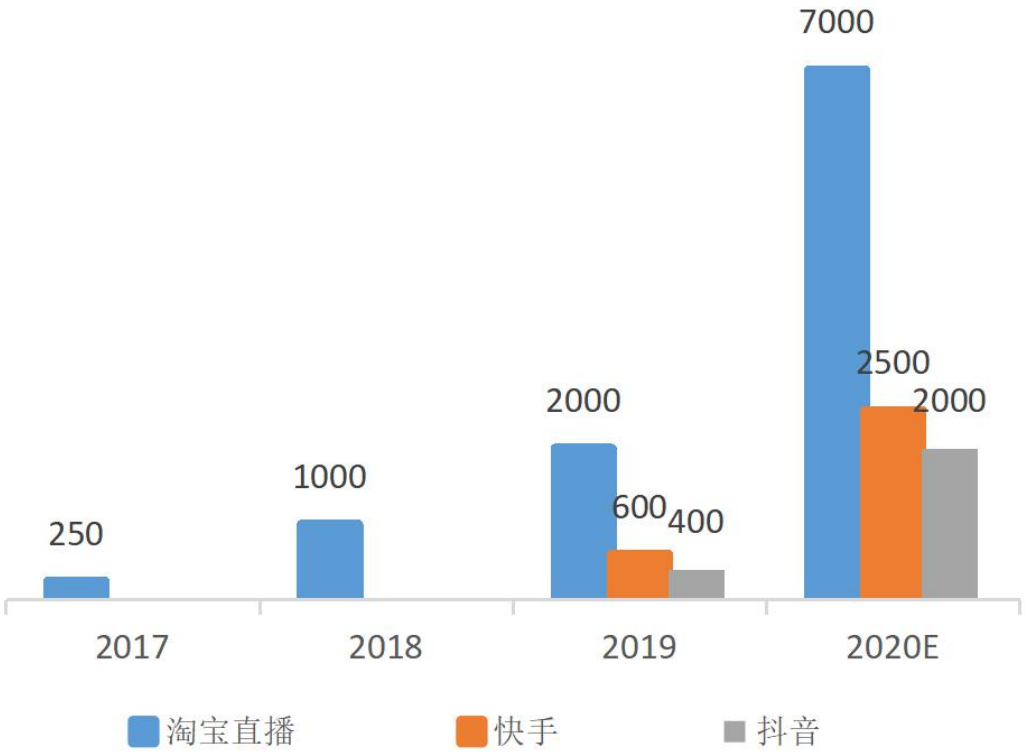

直播电商是目前短视频变现新模式正在成熟的业务,未来发展主要是关注是否可以取得商业闭环。抖音和快手的电商带货的相关业务均在2018年开始运行;抖音主要是和淘系电商(淘宝、苏宁)合作;快手主要和同属于腾讯系下的京东、拼多多合作。虽然两家先后上线了“快手小店”、“抖音小店”,但更多的是作为导流的角色,交易实际发生在其他平台。因此,虽然快手和抖音的直播电商GMV已经进入直播带货的前三强,但是从营收来看,直播电商暂时还未贡献明显的收入增量。根本原因是其直播电商模式仍是导流,尚未形成商业闭环。

图12:抖音、快手、淘宝直播的GMV:亿元

资料来源:快手科技招股书,淘宝直播,招商银行研究院

表1:直播电商中的佣金抽成比例

资料来源:公开资料,招商银行研究院

游戏是目前正在初期迭代的商业模式,主要路径是以游戏直播集聚人气,进而进入游戏分发渠道。快手作为腾讯参投的一员,由于腾讯是中国最大的游戏公司并且已经拥有了游戏直播的前三强APP平台,快手发展游戏直播并介入游戏分发顺理成章。抖音(字节跳动)主要通过直播和短视频为其自研或代理的游戏做导流。

我们认为,短视频具有巨大流量以及基于信息分发的架构,使其在其他垂直领域如知识付费、长视频、资讯分发等方面都具有迭代基础。未来可关注短视频巨头的新商业模式的建立和变现。

在线视频:存量博弈,竞争趋缓,强化差异化定位

3-1 用户:头部平台压降外购版权,三强鼎力或转为双雄并驱

在线视频的格局或将有所变化。2015年受到“一剧两星”等播出政策的调整,电视剧版权价格大涨,彼时搜狐视频退出一线版权争夺,行业快速洗牌。2017年下半年行业基本形成了以BAT旗下爱奇艺、腾讯视频、优酷三强为头部平台,MAU数量激增至4-5亿;芒果TV、哔哩哔哩作为第二梯队,MAU在1亿附近相对缓慢增长。

但是随着移动互联网流量逐渐见顶以及短视频分流用户注意力,同时叠加内容端影视作品的“限古令”等监管,流量和内容均受到影响,头部平台的版权争夺战“内卷”化。因此2019年以来,头部平台将内容支出进一步转向原创内容制作,并结合平台用户画像,有针对性的降低外购版权支出。从爱奇艺内容版权的布局来看,其从2019年开始外购版权的资产绝对额开始下降,如果仅考虑当年版权采购支出金额的话,应该下降更大。而优酷可能对大众头部剧的采购缩减更为明显,从2020年头部剧播放来看,优酷几乎退出了独播,均为联播形式(见下表);这样虽然对成本压缩比较有效,但是拉低平台的MAU以及付费用户数。从头部平台的MAU变化来看,优酷已经明显掉队,截至2020年11月,爱奇艺、腾讯、优酷的月活数分别为6.4、5.2、2.5亿,同比+6%、+2%、-45%。

图13:主要在线视频平台月活数MAU:亿

资料来源:WIND,哔哩哔哩财报,招商银行研究院

图14:爱奇艺外购版权资产和自制内容资产:亿

资料来源:爱奇艺年报,招商银行研究院

表2:2020年头部剧在线视频平台的播放情况

资料来源:云合数据,招商银行研究院

3-2 内容付费:占比继续上升,并且单片付费常态化

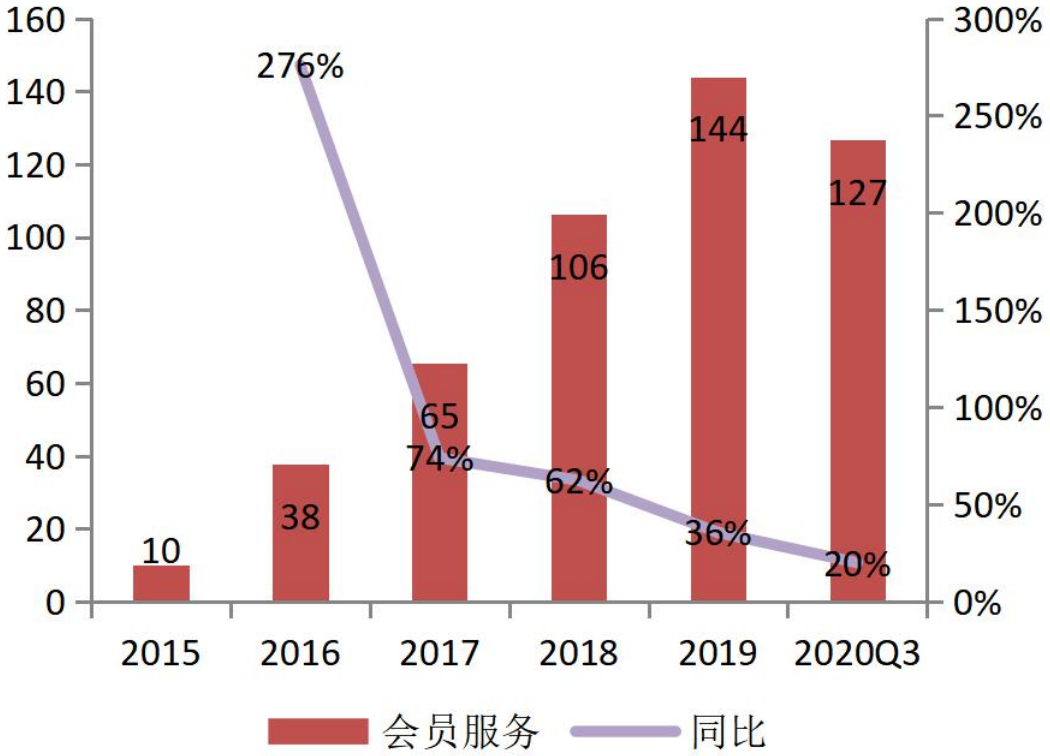

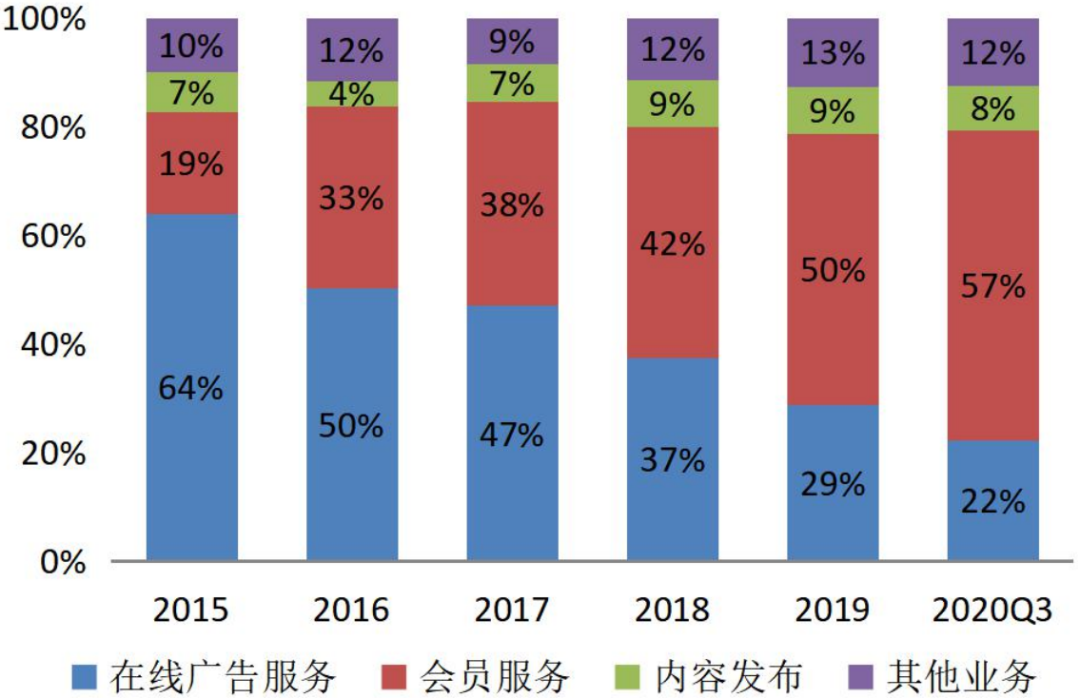

在线视频的内容付费从2015年兴起后,逐渐成为了在线视频平台非常重要的一项收入。特别是一线视频平台,会员付费收入已成为的最大营收来源,并且仍保持较快增长。以爱奇艺为例,截至2020Q3,其会员付费收入127亿元,同比增长20%,占比整体营收的57%。

图15:爱奇艺会员服务收入:亿元

资料来源:爱奇艺年报,招商银行研究院

图16:爱奇艺收入结构占比

资料来源:爱奇艺年报,招商银行研究院

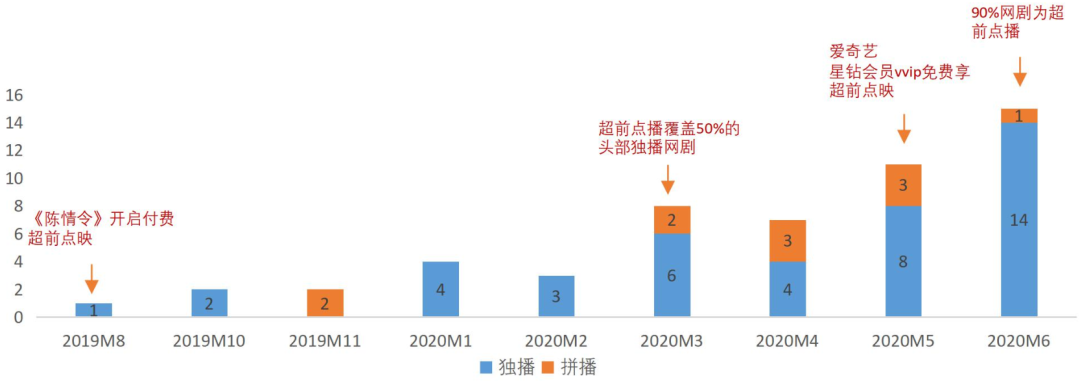

从付费结构来看,除了传统VIP会员之外,付费超前点播逐渐成为常态。2019年8月腾讯视频率先在其热播大剧《陈情令》上应用超前点播模式,据推算,该模式至少为腾讯视频创造了约7800万收益,此后超前点播迅速蔓延至全行业。从云合数据的统计来看,今年3月以来采用会员付费超前点播网络剧数量显著增加,形式和价格也逐渐固定,已经逐渐成为视频网站的播出常态。

图17:头部在线视频平台的超前点映网剧上新统计:部

资料来源:云合数据,招商银行研究院

注:纳入统计的平台包括爱奇艺、腾讯视频、优酷视频、芒果TV

3-3 内容运营:加大垂直内容布局,剧场化运营强化受众需求

精品短剧成为针对细分受众的内容破局。在整体移动流量见顶并且短视频“虹吸”之下,在线视频更倾向定制采购成本较低的短剧(一般是20集以内连续剧),针对不同受众群体精准投放。2020年以来,几大平台先后推出悬疑、现实、古装等精品短剧剧场,破局垂直内容;其中以爱奇艺的“迷雾剧场”最为火爆,《隐秘的角落》等多部短剧先后出圈(详见后文4.2内容制作)。

图18:在线视频平台推出短剧剧场

资料来源:易观分析,招商银行研究院

表3:2020上映精品短剧统计(截至2020.12.18)

资料来源:豆瓣,百度百科,招商银行研究院

注:热度排名为估计值,主要参考豆瓣评价

电视剧制作:供给侧继续出清,相对低成本的现实题材头部剧集受到追捧

4-1 备案发行:总量进一步下滑,现实题材占比增加

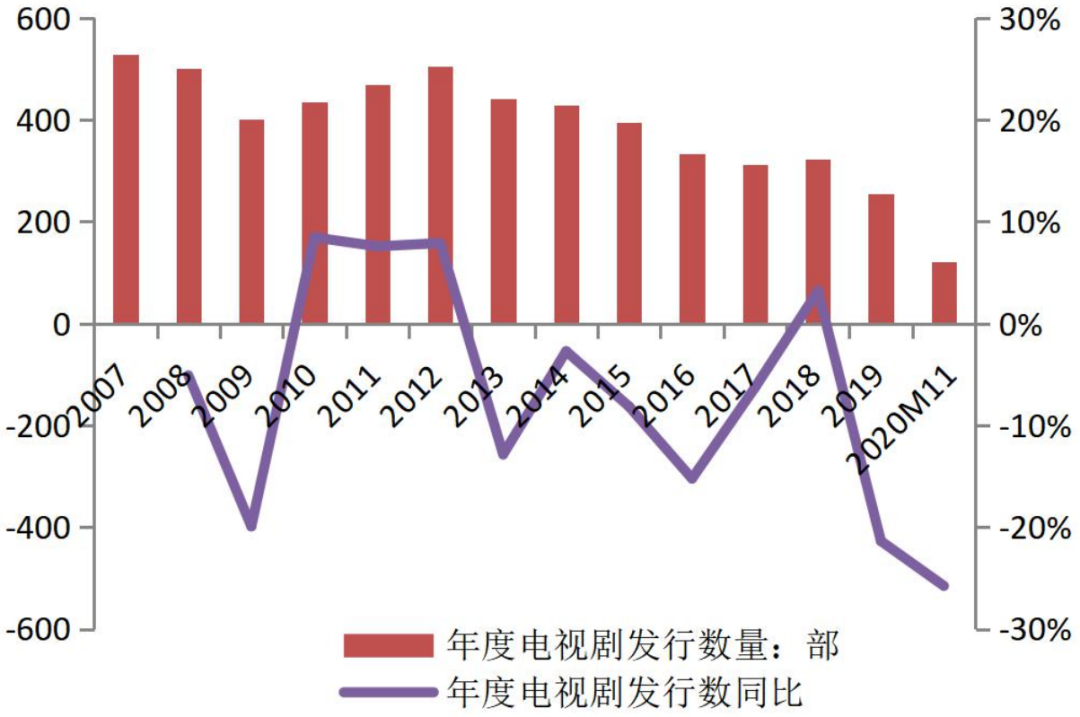

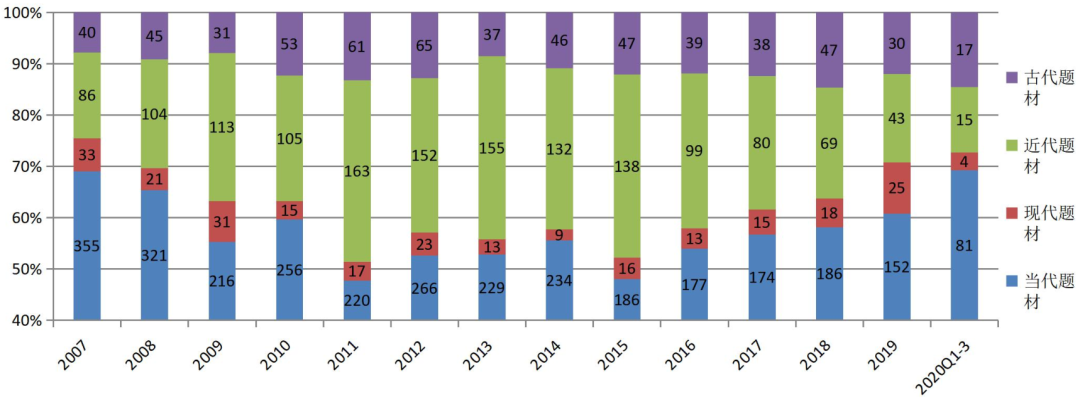

从电视剧备案数来看,截至2020年11月为631部,同比下降22%;从电视剧发行量来看,截至2020年3季度为163部,同比下降26%。在2019年大幅下降的基数上,又进一步大幅下滑,主要是疫情影响导致电视剧的投资和发行有所放缓。从发行电视剧题材来看,现实题材占比进一步上升,近代题材进一步减少。

图19:2006-2020年度电视剧制作备案数量:部

资料来源:WIND,招商银行研究院

图20:2006-2020年度电视剧发行数量:部

资料来源:WIND,招商银行研究院

图21:电视剧制作发行数量:按题材分

资料来源:WIND,招商银行研究院

4-2 内容制作:精品短剧出圈,传统长剧转型

2020年是精品短剧的爆发年。今年以来以《唐探》、《隐秘的角落》等为代表的12集精品短剧口碑大爆(详见3.3表2),多部剧的豆瓣评分破8分。目前我国短剧精品化趋势十分明确:故事情节紧凑,写作方式接近美剧,制作更加精良,爆款频频。从内容制作方来看,由于相对头部长剧短剧的成本较低,吸引了一批中小型新影视公司和新创作者入局。这对于制作和投资平台双方,短剧爆发无疑是双赢的结果。

未来短剧将“破网入台”成为新趋势。湖南卫视在其2021年招商会上推出“季风计划”短剧独播剧场,“将采用每周2集、单集70分钟,共12集的周播模式。通过关照现实、先锋视角的题材,引发观众的深度共鸣。力图以电影级短剧树立起行业标杆,撬动行业格局”。短剧将突破网剧的范畴,受到卫视电视台的青睐和主推,无疑是对短剧新趋势的最好证明。

传统长剧仍是在线平台和电视台的流量阵地,但热门题材已发生转变。从连续剧作品质量口碑来看,对应新剧豆瓣评分有所下降,2020年精品连续剧的豆瓣算术平均分为6.4,2017-2019的豆瓣评分平均为5.6、6.5、7.5。主要原因是在线视频平台的竞争趋缓,此前为争夺流量青睐大制作电视剧;当在线视频走向竞合之后,大制作电视剧播映力度有所减少,因此今年整体长剧质量会相对一般。从头部剧的内容题材来看,不同于以往以大型古装、都市爱情题材当先的情况,都市职场等现实题材的连续剧今年表现突出,比如《三十而已》、《安家》、《精英律师》等。

从内容制作投资来看,华策、欢瑞、柠萌、新丽等传统头部影视制作公司原本在都市题材上较为擅长,表现较好。值得注意的是,正午阳光除了在长剧中有一定表现之外,其出品的短剧《我是余欢水》也成为爆款,成为率先推出短剧的传统影视公司。互联网平台今年以投资的头部剧集仍保持高位,前12部精品剧中互联网资本参与了7部,其中2部为主投。

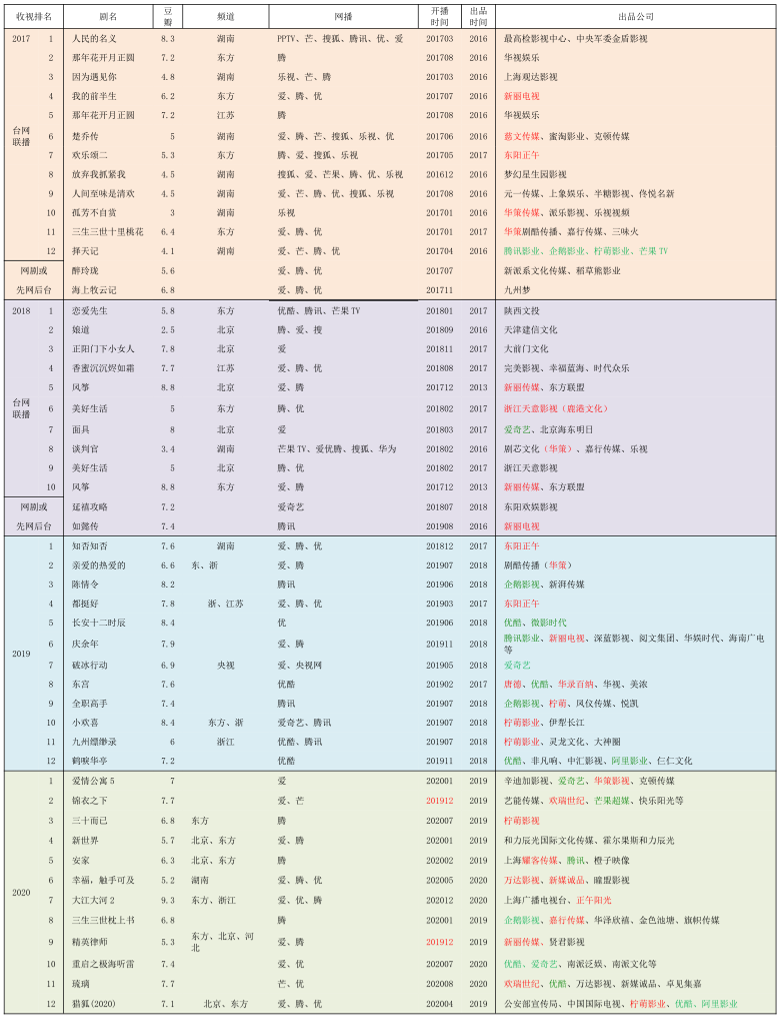

表4:2017-2020上映重点连续剧统计(截至2020.12.18)

资料来源:云合数据,艺恩,百度百科,招商银行研究院

电影院线:春节片单或开启“小阳春”,疫情常态化或加速影院整合出清

5-1 电影票房:单月票房恢复约7成,全年票房约200亿

新冠疫情导致全国影院从年初春节停业近6个月,行业经营雪上加霜。随着7月下旬影院迎来复业,线下影院观影呈逐渐恢复的态势。但是由于头部新品上映不足(今年以来原定2020春节档头部片并没有在疫情复工后上映,部分头部片改档至2021年)以及疫情常态化影响,整体需求恢复尚离常年水平有一定差距。截至11月,全年累计票房165亿,同比下降72%;11月单月票房19亿,同比下降48%;预计全年票房约200亿元。

图22:全年票房损失超7成

资料来源:WIND,招商银行研究院

图23:单月票房恢复至约同期7成上下的水平

资料来源:WIND,招商银行研究院

表5:部分原定2020年春节档头部影片改档至2021年

资料来源:时光网,猫眼专业版,招商银行研究院

5-2 电影院线:两种整合模式相机决策,行业出清进行时

院线影院作为电影产业链的下游放映环节,受整体行业景气下行和新冠疫情影响,处于至暗时刻。值得注意的是,这一状况是几乎接力在过去近十年的行业高速增长之后的,对应是当前行业供给侧的格局十分分散,长尾的影院/影投非常多,经营效率参差不齐且大部分偏低。在如此大的需求冲击之下,行业出清和整合的节奏预计会加速。

从整合模式上,2015年的影院并购是资本推动,是过去行业粗放式增长的最后“狂欢”;而当前多重冲击叠加之下,行业亟需从根本上提升自身盈利能力,从量增向质变转型,因此整合方式将不局限于资产整合,轻资产的管理输出亦会有很大市场,预计未来两种模式会相机抉择。

轻资产管理输出模式:2020年6月初,万达正式对外宣布向符合要求的影院开放“特许经营加盟权”,与万达电影签约的影院将可以使用“万达影城”的品牌和万达的会员系统,同时万达电影将会向其输出包括BI系统(经营分析系统)在内的五大系统,对加盟影院进行“管理体系”输出。而加盟影院除必须加盟万达院线外,还需要符合万达电影的管理规范。这一举措,意味着万达电影将通过“强联结”的管理输出,进行影院资源的整合。这有别于过去其他头部院线企业的管理输出模式,它对加盟影院的控制权或是管理权限显著增强,只有这样才能做到真正的整合。

重资产并购模式:2020年3月,上海电影公告已与上影集团、上海精文共同投资设立上影资产管理(上海)有限公司,将依托上海国有文化企业的产业优势、资源优势与品牌优势,通过并购、增资、参股等形式对长三角及周边区域内的影院进行投资与整合。在影院行业面临普遍经营压力的情况下,国资背景的院线公司依托股东优势以及地方资源,进行区域整合,不仅容易获得较好的优质影院资产,而且当其在该区域市占率提升后,对其广告收入、租金议价能力都会有利,最终会反映到盈利能力的提升。在2020年7月,中国电影表示,对市场中部分运营基础良好、有投资潜力的在营影城,公司将探索通过并购、增资等形式开展合作,并通过子公司围绕电影产业提供全面的金融服务。我们预计,其他集团经济势力强的国资院线也会采取类似举措。

5-3 电影内容:继续保持在较高水平,华谊兄弟、北京文化、光线传媒收获票房前三甲

2020年由于新冠疫情导致优质影片和海外影片的缺位,我们仅统计进入票房前10的影片(前10的票房合计约占比全年总票房的6成左右,与过去前20票房的占比基本相当,因此具有可比性),加权豆瓣评分为7.18,虽有所下降但仍保持在较高水平上。8部国产电影中,低于6分的也仅仅一部。

图24:票房进入前20的国产电影豆瓣加权评分继续提升

资料来源:WIND,招商银行研究院

注:2020年由于影院停业上新较少,仅取前10票房的电影统计

表6:近三年内地电影票房排行(截至2020年12月14日)

资料来源:豆瓣,电影票房网,招商银行研究院

从头部影片出品方来看,互联网资本继续以联合出品的模式参与电影上游内容制作,其中阿里入围3部,腾讯入围1部。传统影视公司华谊兄弟、北京文化、光线传媒表现较好,分别收获票房前三甲《八佰》、《我和我的家乡》、《姜子牙》。(注:将电影第一出品方视为主投,前2、3位出品方视为参投统计,未统计排名第3位以后的出品方和联合出品方)。

表7:2020年前10大电影出品方统计

资料来源:豆瓣,电影票房网,招商银行研究院

小结及业务建议

2020年由于新冠疫情席卷全球,居民生活消费向线上转移,线上和线下娱乐分化明显。总体来说,在线视频、网络直播、短视频均保持较好景气,并且依次上升;连续剧、电影、影院较为疲软,且景气依次下降。

● 线上视频流媒体:从用户流量来看,短视频继续增长,并向抖音快手两强集中;而在线视频处于存量博弈,优酷掉队,原有三强鼎力的格局或转为双雄并驱。从收入变现来看,短视频在保持信息流广告、直播打赏收入的快速增长之外,直播电商模式已经孵化成熟,未来逐渐贡献收入;在线视频的广告收入受到短视频分流有所下降,付费收入的占比进一步提升,并且单片超前点播的模式常态化,丰富了其内容付费矩阵。建议继续关注流媒体头部平台以及某些具有特色保持快速增长的二线平台。

● 内容制作:电视剧供给侧继续出清,但精品短剧频频出圈是今年亮点。内容的垂直化是新趋势,对细分观众需求的深度挖掘,将一定程度替代以前的全民话题性讨论的头部大剧,在内容端占有一席之地。建议在传统头部影视公司的基础上,将擅长制作精品短剧相关新兴影视公司纳入关注。

● 电影影院:新冠疫情对电影行业打击最为严重,建议关注院线整合出清的机会。

-END-

夏雪 行业研究员

影视行业2019年报及2020Q1季报:寒冬又遇 “倒春寒”,影院复工曙光在望

流媒体:用户见顶、头部集中和深耕变现

互联网洗礼下的影视行业“量变”到“质变”

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

文章转载自微信公众号招银金融租赁