作为价值投资的追随者,2020年科技行业市值整体走势令我颇为意外,动辄两三倍的增长,市盈率屡创新高。亏损企业也通过各种概念拿到资本的青睐,再通过发债完成融资,2020年虽然受疫情影响,线下发布会受到严重限制,但TMT领域几乎每周必有几个大新闻。

市值紧随概念,概念又扩大市值,再进行股市融资,股市在2020年成了企业的斗兽场(胜者为王),成了企业的无息融资平台,也成了企业的造血工厂。

正文开始之前,我们先明确分析基本框架,关于TMT的估值问题,不同人有不同的看法,诸如谨慎投资者会保守地使用现金流贴现术,激进者会以风口论对头部企业给予高市盈率,甚至以运营数据给估值(一个DAU价值几何等等),长期亏损企业也借成长性拿到极高溢价,当然也有以行业同类企业参照,重点对标市盈率。

我们应该选择何标准呢?这关乎对财报三张表的侧重程度。

在阅读许多学术论文后,就财务分析角度判断,业内对以上分歧并未有特别侧重或者大致统一看法,根据我个人经验以及判断标准,偏向于以发展阶段进行市值判断:成长性公司重点看运营指标和运营效率,成熟类公司则以市盈率和现金流为侧重。

为准确形象表述,我们结合案例进行分析:

第一:现在的阿里是不是物有所值?

最近阿里事情比较多,股价连番下挫,截至撰稿市值较最高点缩水25%,由于反垄断尚无定论,且坊间各类消息不绝于耳,不少人对阿里给予了相对保守的市值判断。

从市盈率看(以TTM为准),现在阿里30多倍市盈率,不仅低于老对手腾讯的48倍,且还低于小米,较低的市盈率可能包含了对未来不确定的消极态度,当然也可能蕴含了被低估的成分,怎么看待现在的阿里呢?

作为一家创业已逾20年的企业,阿里显然应该归于成熟类企业。

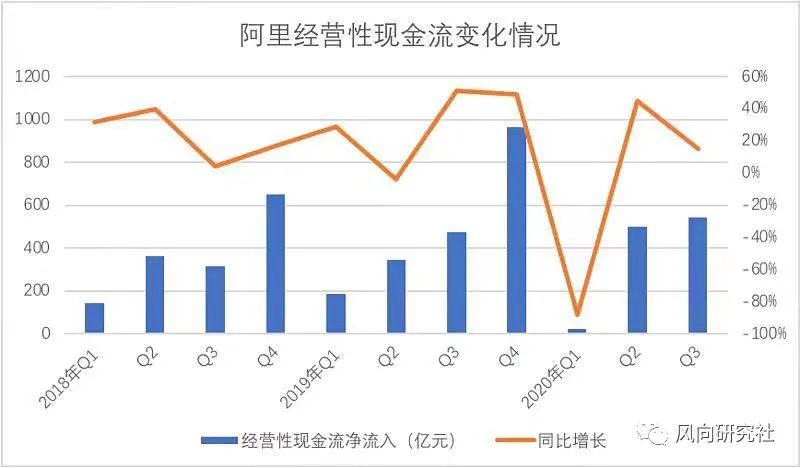

我们先看现金流情况,重点看经营性现金流部分,见下图

在过去的几年时间里,阿里一直在进行业务的大规模扩张,所依托的自然是自身业务的现金流情况,当然也有不同声音认为如此扩张,对企业是否真的有利,或者说现有企业的管理以及资源分配能力,能否与扩张速度相协调。

上图中2020年内阿里经营性现金流数据起伏较大,主要原因为:

1.与蚂蚁之间由收取技术服务费转为持股权益收入;

2.由于变换新的会计准则,版权采买现金支出将由投资性行为转为经营性现金流部分,也影响了该指标的账面表现,剔除此部分因素之后,2020年Q3经营性现金流流入较上年增加18%。

从历史周期看,Q4由于有双十一这一特大促销节日,经营性现金流都是全年最佳。

2020年双十一虽然争议较大,诸如时间正式延展到半个月等等,但结合历史数据,2020年Q4仍然会是一个现金流的高点时期。

现金流仍在持续流入,手握数千亿元现金,除了投资扩大业务边界之外,似乎并未有更好的消化现金的渠道(以补充生态完善度的投资,也是提高现金收益率的重要方式),从财务角度我们似乎可以找到以阿里为代表的互联网公司不断扩张的主要原因。

从现金流角度入手分析,阿里仍然是在上行通道中(虽然增速在变缓中),我们不妨再通过市盈率来交叉判断价值。

在审慎原则下,对于互联网公司,我个人比较喜欢用经营性利润的EBITA作为评判标准之一,剔除了权益类收入之后,此部分收入比较能客观反映企业运营的能力。

对于阿里我们仍然将重点放在核心零售部分,见下图

可以比较清楚看到,这些年阿里核心商业的营收质量是在下降通道的,主要原因是:

其一,引进新的自营电商业务后,必然要摊薄毛利率;

其二,行业竞争加剧后,会很大程度上摊薄阿里电商的定价能力,无论是淘宝抑或是天猫,对商家的收费定价都要参照对手,对于一家成熟公司,若与对手陷入价格战(包括对商家收费),显然也会影响利润率。

我又整理了电商的增长情况,以近年来电商销售最为强劲的11月为参照,见下图

虽然2020年双十一延长了周期,但当月电商的增长仍然是历史新低,这能看到电商大盘在今后增长之难,考虑到拼多多,京东以及抖音和快手带货崛起对阿里零售的冲击,尤其是抖音和快手纷纷屏蔽第三方站点,只允许自己小店在直播间销售之后,这会进一步摊薄阿里对“货”的掌控能力,而如果要在此加强,则需要强大的市场费用支出做靠山。

可以就此对阿里市值做以下判断:

1.现有的阿里股价不贵,值得买,现金流的流入以及精简非主营业务之后(如文娱业务的关闭或者止损),会优化利润率,目前的市盈率较同类企业又不高,风险在可控范围内,值得注意的是,阿里云在2020年Q3接近盈利,会将会极大提高阿里集团整体的营收质量和估值标准;

2.长期来看,阿里的成长压迫感较为明显,尤其在流量日渐分散的今天,以投资性行为押注重点流量节点的做法已经难以为继(如早期对微博和优酷的投资),那么,接下来阿里的突破点在哪里呢,这关乎阿里能否在其102年的生命周期内走的是否顺遂?

3.即便如此,作为一家GMV接近7万亿的平台,现在市值仅GMV是刚过万亿元拼多多的3倍多,是GMV刚过2万亿大关京东的5倍多,包含云计算,蚂蚁33%股权等业务,现在的股价并不算高。

当然我们并未考虑反垄断等事件的影响,但客观看,目前线上零售企业竞争极为激烈,反垄断可能会改变行业的自然竞争形态,我们建议要慎用反垄断。

以上我们以阿里为样本,分析了成熟类公司的分析方式,涵盖现金流,利润率,行业的走势等,希望对大家有一定借鉴意义。

用此方法我们也分析了百度,这是一家长期被市场忽视的企业,看衰之声从未间断。

2020年我们在对百度有过详细分析,整体上认为这是一家被低估的公司,忽视分析过程,但看结论:如果将百度拆分为“线上营销”+“创新业务”两个公司,线上业务年收入在800亿上下,经营利润率也在200亿上下,按照彼时百度市值(2020年Q3前后),TTM市盈率仅为14倍,也就是说,当前百度创新型业务都未纳入华尔街对百度的估值范围,确实存在严重的低估问题。

对比谷歌这么多年的市盈率变化情况,如果造车概念的被激活,市盈率会有一个较为明显的提振过程(谷歌历史也告诉我们,市场对市盈率的调整较之业务要较为滞后),无论百度是否亲自造车,百度的市值都有低估的嫌疑。

用拆分法,我们也认真分析了美团,这是一家市盈率过百倍的企业,如果把美团拆分为两个公司:A为传统业务;B为创新业务。

假设美团是一家保守型公司,以现有现金牛业务为基础,不再开拓创新业务,参考腾讯50倍的市盈率,京东70倍的市盈率(静态),以美团的成长性我们假设给60倍,不考虑B部分,如果美团只将A部分上市,根据我们对美团财报的分析调整后的美团市盈率在80-100倍区间。

如此,校准后的美团会挤出一定“泡沫”,或者说泡沫并未如我们想象那般大。

在我本人对企业的分析中,固然会看一些市值参照指标,ROE,ROA等等,但我们仍然要看数据的内涵,这样得出校准数据,会提高参考价值。

我每年必读格雷厄姆的《证券分析》,对“企业市值的评判,放在他破产清算值多少钱”(大概意思)这一理论每次都有更深的理解,对于企业不仅要知道价值所在,更要审慎眼光看问题。

本人产业出身,做过MCN,所以对这问题还算有一点点发言权,只谈基本面,市场怎么看是另一回事儿。

先说在雪球上算是比较小众的结论:?

1、抖音/TIKTOK跟其他产品不在同一个档次,其他产品各自有各自的用户。

2、快手最终会比B站大(B吹们对不起了)

首先,短视频是流媒体最好的生意,没有之一,在整个互联网的生意里也应该排TOP4,也就是社交、电商、短视频/游戏。

Netflix的模式吃的只是美国人电视费用太贵的红利,有几个系统问题无法解决,1是创作内容的成本是无法下降的,只要拍就要给钱。2是收入模式非常低效,无法进行价格歧视。游戏、直播、精准广告都可以通过技术方式让付费能力更强的人付更多的钱,而订阅模式富豪多付钱得到的太少,很低效。3、?在差距没到天上那么大的情况下并没有护城河,用户是看的好的内容不在乎在哪看,国内无需多言,国外也有Disney+

而短视频,1、?创作者只分钱不需要投钱。?2、?变现模式非常多样和高效?3、创作者和观看者双边促进,一旦形成生态护城河极深。

短视频的竞争格局

哪个产品厉害其实非常简单,DAU*平均使用时长,也就是用户总共看这东西看了多久。

投过1级市场互联网?或者做过互联网创业的都知道,你想要抢别人的用户,比别人的产品好10%是没用的,得好50%~100%,才能从别人那把人抢过来。

抖音6亿,快手接近3亿,视频号2亿+,B站5000万,基本已经把互联网用户瓜分的差不多了,还没算DAU不小的西瓜、百度信息流。

而且到现在还没开始用短视频的人,大概率是视频号的用户,其他几家比较难抢到。

各自的基本盘其实非常的稳:

抖音:为什么说抖音跟其他产品不在一个档次上?

1、算法跟其他产品不在一个档次上。不管你怎么看张一鸣这个人,他创造了独步全球的“硬科技”,除了华为之外的国货之光。随便举个几个例子,张小龙自己都说算法推荐的视频号根本起不来,改社交推荐了才起的量。FB再怎么抄,都完全干不过。很多人会问,FB和腾讯的工程师真搞不出来?搞得出来,但是搞不过。推荐算法也是个双向促进的系统,你有了足够多的用户和优秀的内容,才能有训练算法的环境,而你体验优秀,会得到更多的用户反馈(体验不好用户就不用了),会让你做的更好。

不信邪的可以去试试视频号的推荐,本人的经验是抖音推给我的都是品质非常好的,但是内容品类很宽泛且不在我兴趣范围之外,而我在视频号因为多看了几个交通类的视频,视频号就不停的给我推类似的,不管内容好不好,非常刻板,没办法理解人兴趣的丰富性。

?在国外市场,没有产品优势的产品没法国际化。想在美国文化主导的全球化下实现海外扩张,在Youtube、FB、Netflix的夹击下胜出,必须是“硬科技”而不是“软实力”,其他几个产品都做不到。likee可以靠Bigo的本地运营团队做到,B站和快手没有在任何一个市场创造出像样的响动。

2、创作鼓励和创作工具远远领先其他几家。这里指的是广义的创作工具,包括剪映、滤镜、拍同款抖音在2018年开始起量的时候,很多内容用的是类似“小咖秀”的逻辑,小咖秀早于抖音1年多开发出了让大家都愿意尝试的创作工具(对口型)但是由于团队的实力,轻松被抖音击败了。到现在为止,抖音在“鼓励用户创作”这件事儿上,远远领先其他竞争对手。比如邓紫棋,就非常擅长使用抖音的各种滤镜、工具、模式来做创作,邓紫棋去了其他任何一个平台都做不到,这种例子有心留意随时刷抖音都可以看到

有以上两点,抖音在内容产出和推荐效率上领先其他对手一个身位。

为什么快手B站在同一个档次,但是B站会比快手小?

B站和快手的发展路径其实很像,基本盘来自于“文化”而不来自于“科技”,都在很早期有了一批核心用户。快手是通过满足半内容半社交的属性+老铁文化组织起来的,B站是由共同的文化认同。发展到一定程度过后,都开始“破圈”。一个是从东北老铁到春晚,一个是从宅男宅女到大众。过程不同,结果说明一切,接近3亿的DAU?vs?不到1亿的DAU,?至于MAU么和火遍全网的作品,那就是美丽的烟火,成龙出了个duang,B站赚了很多DAU么?

扩圈一旦进入了别人的已有用户的范围,就必须提供别人没有的内容才能吸引用户,而各自的基本盘,恰恰是对方平台用户不敏感的内容。?比如快手的低俗段子,抖音的慢动作颜值哥哥姐姐,B站的动漫和鬼畜,受众分野很明显。而通用的内容,其实每个平台都有,我为什么要切换呢。我在B站看Tech评测就会比抖音看更舒服么?弹幕可不是人人都喜欢的。

再补充一个可观测到的例子就是,鄙视链顶端的产品,用户量小,越小众的平台,用户的喜爱度越高,“我爱小破站”就说明了小破站真的小。大众的产品,从来都是毁誉参半的,比如王者农药的TAPTAP评分才5分,郭敬明的电影豆瓣也就5分不到把?打Dota和WOW的人,无比的自豪感和优越感,赚钱最多的同类游戏,分别是小学生的王者农药和土大叔的传奇系。这个是目前中国的城乡结构决定的,不是人的努力可以改变的。

变现潜力?

公式很简单,DAU*单个DAU的贡献。

个人认为单DAU的贡献取决于用户收入水平,?短期?抖音>快手>B站,长期B站有可能能追上来。精准定位广告、直播打赏、游戏联运、电商带货都是效率很高的变现模式,但是各平台彼此之间的差距不会特别大,最终决定变现的还是用户平均收入,当然平均单个视频时长短的会有更多的插入机会,略有优势。

所以变现其实比的是谁的DAU更稳,变现方法是可以抄的。

视频号会怎么改变竞争格局?

腾讯其实并没有在任意一个供给和双边驱动的产品上大胜过,比如电商、微博。利用自家无限的资源,腾讯视频也仅仅跟爱奇艺打了个平手。在内容和触达两个要素中,视频号的优势是触达。

视频号的私人地盘属性太强,并不利于变现。当然腾讯也不图这个变现。但是会导致创作者激励的问题。内容侧的格局,估计会是在其他平台收益不高或者没有收益模式的创作者,会同步更新视频号。之前公众号的作者,也会尝试视频号,但是他们擅长的“长图文”在视频号里只是一个细分不是主体。?视频号对那些在其他平台有深厚盈利模式的创作者缺乏吸引力。

在有了一定的内容供给后,会近水楼台先得月,侵占一些其他平台的流量,但是远不会像腾讯系电商小弟对阿里的冲击那么大。毕竟好的消费品是哪买都一样的,优秀的内容只有独一家。

快手B站抖音核心盘稳健,但是轻度用户会不会被这个方便吸走,很难说。这个不确定性也是快手目前上市最大的危机。

如果视频号开发出了一种让视频作者可以管理私域流量并且变现的体系,可能会是game?changer。

拍脑袋环节

当然从炒股的角度B站的优势还是很明显,基数最低,增长最容易,快速增长期给的估值高,但是B站拿MAU来做市场催化剂,还是让人觉得有炒高股价增发屯粮再想办法的嫌疑。腾讯的股价也明显受到了视频号的提振。快手上市会改变B站“中国短视频第一股”的地位,看看会不会有什么其妙的变化。

虽然很容易被打脸,但是我还是要预测一下,快手的市值,应该是B站的2倍~2.5倍以上。

本人持有腾讯,不持有B站,会全力打快手。当然最可惜的还是,没渠道买字节跳动的份额啊,1800亿的估值跟送钱没啥区别。

文章转载自微信公众号风向研究社

- 上一篇: 2020短视频广告价值白皮书

- 下一篇: 百度网盘资料丨从0到1用手机拍出酷炫短视频VLOG

猜你喜欢

最新文章

-

抖音运营:抖音短视频推广实用攻略 2021/06/29

-

儿童游乐城宣传视频拍摄,怎样才能把儿童游乐场摄影与儿童游乐场结合起来 2021/07/16

-

儿童泡泡机拍摄视频,作为新一代网红用品,泡泡机如何能拍出不一样的照片? 2021/07/16

-

儿童拍摄游戏视频,拍摄儿童开火车游戏出现的诡秘事件,希望详细描述下 2021/07/16

-

儿童手机视频拍摄技巧,用手机录儿童视频好不好 2021/07/16

-

儿童家居服拍摄视频,请问要买什么儿童家居服品牌送人比较有面子? 2021/07/16

随机文章

-

b站乙女,b站中乙女向是什么意思 2021/07/13

-

b站三体,B站UP木鱼水心有一集说三体的是哪一集 2021/07/10

-

b站win7,win7玩不了哔哩哔哩B站 2021/07/09

-

b站lv6,bilibili那个等级制度,想问一下泥萌这些三级四级 2021/07/08

-

健身短视频,什么公司会招健身类短视频主角? 2021/06/22

-

怎么样能去除短视频水印,怎样去除视频中的水印 2021/06/22

热门文章

-

91短视频破解版v8.8.8解锁会员去除限制免登录去除广告 2020/10/16

-

哔哩哔哩大会员免费分享(关注公众号每日更新) 2020/10/29

-

一分钟解锁哔哩哔哩大会员(秘籍) 2020/10/07

-

100位女明星的“下海小视频”?看完我终于明白高科技换脸是多刺激了... 2020/06/23

-

快捷指令捷径、bilibili-视频下载1.2更新默认1080p高清MP4 2020/07/13

-

个人视频号认证用户如何制作专属微信封面红包 2020/12/10