在外界看来,快手已经“内外交困”。

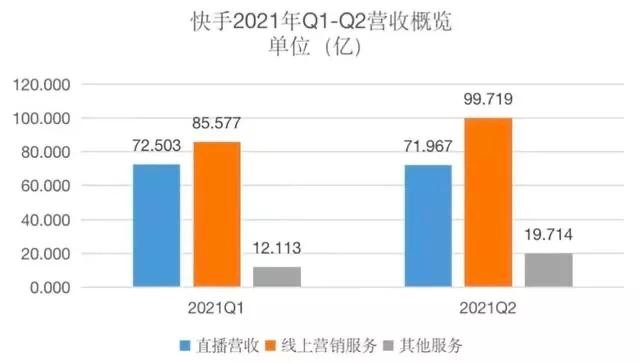

8月25日,快手发布2021年Q2财报。财报显示,快手收入191.4亿元,同比增长48.8%,经营亏损72.15亿元,同比扩大184.1%;经调整亏损净额为47.7亿元,同比扩大146.2%。

今年上半年,快手收入361.6亿元,同比增长42.8%;经调整亏损净额96.9亿元,同比扩大54.2%。

财报发布后,8月26日收盘,快手股价70.40港元,下跌7.10港元,跌幅为9.16%,总市值2929亿港元。相较415港元的最高点,快手的股价跌去八成,市值蒸发超1.3万亿港元,相当于“一个美团”。

不难看出,资本在撤退,快手颇有“烫手芋头”的意味。

一位网友表示:市场不会抛弃老二,所以也不会抛弃快手。

另一位网友回复:市场不会抛弃老二,但老二不一定是快手,也可能是视频号。

这就是快手当下的尴尬境地,前有野狼如抖音,后有猛虎如视频号。

快手,何以走到今天,它还行不行?

一、“内外交困”,老二不保?

对于快手,大多数人还留有一个印象:被抖音赶超的先来者。

2018年春节,据QM统计,当时快手的日活为1亿2000万,而抖音、火山和西瓜的日活分别为6200万、5300万和4000万。

成立于2011年的快手,凭借着不做推广、不打广告的自然调性,“野蛮生长”,成为了当时短视频赛道的领头羊。

彼时,是抖音成立的第二个年头。

选择中心化、侧重商业化和流量推荐的抖音,从一开始就与快手走了截然不同的道路。

抖音和快手最明显的差异就是产品呈现上的单列模式和双列模式。抖音以兴趣导向的算法推荐做留存,采用更适合商业化的单列模式,在成长之初,抖音锚定短视频,将所有资源和流量都砸在这条赛道上。

而它的逆袭也在短短半年内上演:2018年年中,抖音日活首次超过快手,自此,两个平台日活数据逐渐拉开,渐行渐远。

财报显示,二季度快手平均日活用户达2.932亿。而去年9月份,抖音该数据已增长到6亿。

加之目前视频号发展势头正猛,短视频领域很有可能走向抖音一超多强的局面,也就是说,快手被抖音赶超之后,还要接受后方追赶者的角逐。

与此同时,国内流量与用户已见顶,增长乏力。公开数据显示,截至去年12月,我国互联网用户规模达9.86亿,短视频的渗透率已经达到80%。艾瑞咨询预计到2025年,我国互联网用户将增长至11亿,由此可见,不论是移动互联网用户数,还是短视频渗透率,天花板已经近在眼前。

自然而然,抖音和快手将目光瞄向了海外。比快手早一步,抖音于2015年开始布局海外,Tik Tok扩张版图上有遍布各国的本地办公室,还聘请了大量当地员工和留学生。

而快手最早期的海外团队,却是在北京总部办公。

2017年,快手在海外推出Kwai。继Kwai之后又相继推出了SnackVideo和Zynn两款短视频应用。

快手三子分工明确,Kwai主攻南美,SnackVideo主攻东南亚、南亚,而Zynn则主攻北美。

数据分析公司Sensor Tower的数据显示,2021年1月Tik Tok在全球下载量位居第二,而快手三子则籍籍无名。

更糟的是,快手已于8月20日正式关闭旗下短视频产品Zynn。

很显然,相对抖音,快手的海外之路也更加动荡。

2021Q2季度财报中,快手首次将海外市场拓展以“核心战略之一”的口径写进财报:

快手方面认为,短视频和直播行业在海外市场的成熟程度相对较低,仍处于发展和商业化的早期阶段,用户渗透率低,代表着巨大且极具多元化的变现潜力,未来充满增长和发展的机遇。

从财报可以看出,尽管海外成绩并不起眼,快手依然很看重这块蛋糕。

二、对抗资本,快手的改变

相较抖音,快手的确慢了。

2019年6月,快手创始人宿华、程一笑发内部信明确新目标:2020年春节之前,达到3亿DAU。

两位创始人在内部信中表示:是的,我们对现状很不满意,松散的组织、佛系的态度,“慢公司”正在成为我们的标签。这让我们寝食难安。去年年底以来,从我们两人开始,快手管理层进行了深刻的自省和反思。

快手开始调整了策略,注重起运营的价值,并着眼于直播电商、游戏、内容产业化等方面。

也就是说,快手既要做好内容,也要谈生意了。

进一步而言,快手平台的长期护城河,不仅需要良好的内容生态,更需要完善的商业化体系来打造。商业化能力是目前投资者对快手最关注的问题。

亦或者退一步看,正如一位资深产品经理说的,无论DAU、MAU,还是商业化能力,快手与抖音已不是一个量级。快手应该抛弃“流量饥渴症”,没必要再对标抖音,把现在的3亿DAU整得明明白白,也能活得很不错。

而今年二季度的财报,恰恰渗透出快手商业化的能力与野心。2020年之前,快手以直播收入为主,广告、电商收入为辅;2020Q4之后,广告成为快手最大收入来源,直播、电商等为辅。2021Q2,广告和电商继续迎来较高增长,尤其是电商。

1、线上营销(广告)收入增长156%,达到100亿元,而且品牌广告主数量同比增长了近4倍;

2、单季度电商GMV达到1454亿,同比增长一倍多,其中90.7%来自快手小店。

首先,快手的广告主数量在二季度保持了高速增长。线上营销(广告)收入增长156%,达到100亿元,其中品牌广告主数量同比增长近四倍。这说明越来越多的广告主注意到快手平台和快手用户的价值。快手的重点广告客户囊括了快消品、美妆、汽车、电子产品等多个不同领域。

其次,在快手的内容生态和商业生态当中,电商的增长势头极为突出。二季度快手平台的电商业务销售额翻倍达到了1450多亿元,当中,在平台内部完成闭环交易的快手小店占比超过了90%,这个数字去年同期是66%。同时,基于快手小店的内循环广告占比,也已经超过了快手广告收入的30%,发展势头迅猛。

要知道,整个2020年,淘宝直播作为国内最大的直播电商平台,GMV也只有4000亿元。也就是说,按照GMV计算,快手电商的规模很可能已经与淘宝直播持平。毫不逊色!

三、老铁基本盘,快手电商的底气

快手做电商,似乎有些不合时宜。

弱运营、原生态、聚焦下沉市场、老铁……在这些标签之下,快手一度被认为是一个不适合带货的平台。

相较半路赶超的抖音,快手在打法上确有不同。但目前来看,二者的选择只能说是各有特色,却没有好坏之分。

抖音主张“兴趣电商”,快手盯紧“信任电商”。

所谓兴趣电商,即是通过成熟的推荐技术来进行个性化内容分发,找到用户的潜在购物需求并转化需求。从消费者体验来看,兴趣电商犹如线上“逛街”的体验,只是“逛街”时看到的是“内容”而非商品。而这些内容基于算法推荐,击中用户的潜在需求。

而信任电商,更看重内容价值和私域价值。

根据卡思数据的分析,从GMV构成看,传统电商GMV主要由UV*转化率*客单价计算得出,商家对于GMV的追逐,本质上是对公域流量投放所带来的UV的追逐;而快手电商的GMV则是由UV*内容消费时长*单位时长订单转化率*客单价*复购频次综合计算得出。一方面,UV获取渠道不止有公域,也有通过内容、人设沉淀的私域;其次,商家必须重视内容生产。

内容的质量,会直接影响用户对商家的信任,进而对GMV产生影响。

快手联合创始人程一笑曾在《直播时代——快手是什么Ⅱ》一书中提到,虽然算法强大、公域比私域更好管理,但他始终不觉得未来一切都由算法决定,并坚信人和人之间的感情是非常有力量的,认为信任才能能够重构消费者决策。

实际上,不管是以快手为代表的信任电商,还是抖音所主打的兴趣电商,核心都在于:做好内容,提升用户边“逛”边“买”的体验。

两者只是在驱动逻辑上有所侧重,但本质上,都是既离不开算法,也离不开“关系”。

短视频做电商,在“千人千面”之下,私域尤为重要。

这也是为什么,抖音和快手都在强化产品社交功能。目前,两个平台的达人和商家都需要私域来做生意,这就驱使着平台用社交构建一个更强互动、强粘性的生态。

而快手平台独特的“信任”文化,为快手电商接下来的发展奠定了良好的基础。可以说,“老铁”正好滋养了快手的电商土壤。

在今年4月举办的光合大会上,快手电商负责人笑古也多次表示,信任是快手电商的基础,在“不要骗老铁”的基础上,快手电商在今年又提出“三个大搞”,将这项已突破千亿的业务仍定位于服务用户。

目前,从快手的战略动作来看,除广告之外,电商将是其接下来主推的重点。电话会议上,快手表示将持续加强电商基础设施,帮助快手电商业务进一步拓展,同时快手电商正在形成“私域+品牌”双管齐下的战略。

2021年第二季度,快手还持续加强对官方电商优选平台好物联盟的建设,提升用户的电商体验以及达人和商家的效率。在快手看来,与电商联动持续推动内循环广告增长也将成为其广告业务一大抓手。

有一组很有意思的数据。卡思数据曾统计,以服饰鞋包为例,抖音的用户多愿意消费价格在100-200元的服饰产品,而快手的用户更愿意消费50-100元的产品。虽然快手用户更偏向于低价产品,但因为快手强社交、重粘性的“老铁基本盘”,老铁们的消费意愿与水平丝毫不输给抖音。

如今,留给快手的问题,恐怕不再是与抖音决高下,而是用什么样的策略将快手的“信任电商”盘起来。

想必别有一番精彩。

- 上一篇: 快手直播间推广方法和技巧是什么?分享五种推广方法和技巧

- 下一篇: 返回列表