昨天晚京东和快手被传将在直播电商领域加强合作。今天中午,两家公司正式官宣签署战略合作协议。从今年快手的“616”购物节开始,只要快手主播带的货是京东自营商品,用户就可以直接在快手小店里下单购买,不再跳转到京东平台。发货和售后仍由京东负责。另外,今年6 月 16 日-18 日期间,部分快手达人直播带货的商品将来自京东自营。其实两家的合作倒也算水到渠成。快手电商之前的标签是工厂直供和性价比,现在调性要往大品牌、高品质扩张,市场上能选的大概只有同样接受腾讯投资的京东了。至于京东,近几个季度一直在强调下沉、接触“新兴市场用户”,这块流量一直是快手的强项。随着国内网购用户突破 10 亿人,传统电商行业渗透率愈发接近天花板。直到兼具内容和社交属性的直播电商的出现,市场向上的空间才再次打开。有机构预计,今年直播电商市场规模突破万亿,业内都卯着股劲儿想做大做强,直播成为电商短兵相接的主战场。

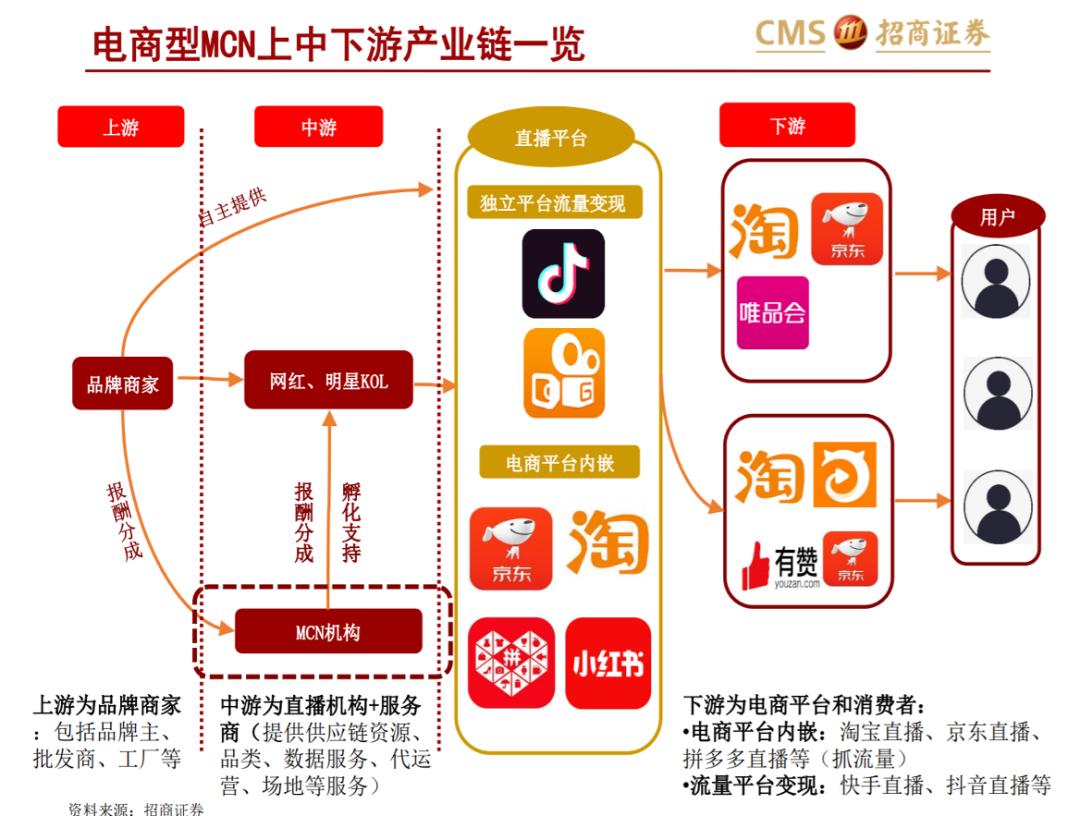

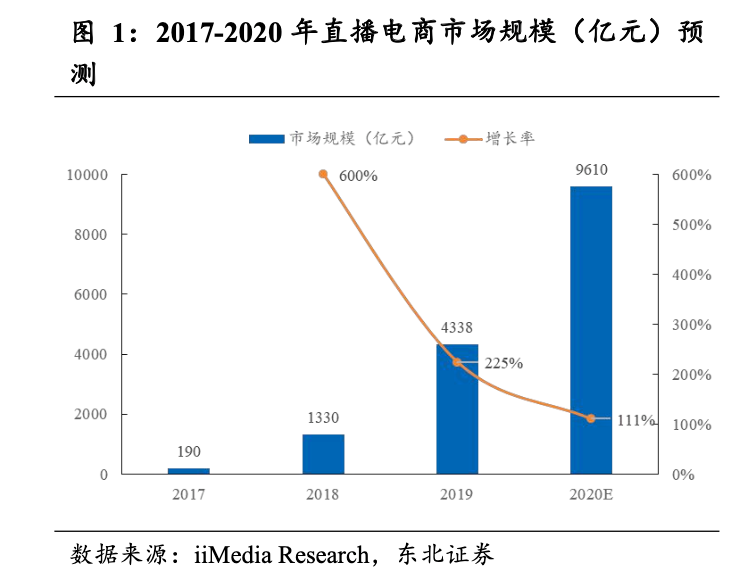

在飞速发展的互联网世界里,直播带货、电商直播其实已经算中青年了:它和共享单车是同一个年代的产物。KOL 通过视频直播、短视频等形式推荐卖货,有人撮合成交提成、也有自营店铺直销。相对而言,因为直播可以跟潜在消费者实时互动且有额外打赏分成,会被更多品牌和KOL 接受。光大证券曾总结传统电商现在行业增速放缓、拉新成本提升。而社交电商如拼多多,借助社交关系形成规模优势、降低营销成本;内容电商如小红书、淘宝直播,以文字、视频、直播等表现形式与电商结合,以有价值的内容吸引流量、促进销售。所以可以看到几年来,直播电商先由淘宝开启,然后快手、抖音、拼多多、苏宁、京东等全部跟上。电商给平台增加直播模块,通过电商内容化,来为平台增加流量,最终希望实现GMV 和销售收入的增加。而直播、短视频网站则增加电商模块,通过内容电商化,为已有流量变现。至少从目前发展态势看,还在快速上升期。比如去年双 11,李佳琦在线观看用户数达 3683 万人,薇娅在线观看用户 4315 万人。两位顶流一天带货均超过 10亿。而今年 4 月,薇娅一场没什么噱头的日常直播就预计带货 2.1 亿元、接近 3000 万人观看。根据艾媒咨询的预计,今年直播电商市场规模达 9610 亿,同比增长111%,接近万亿水平。不过即便是两位顶流,最后还是逃不过作为“人肉聚划算”的存在:低价才是硬道理,直播互动社交都是添头。他们通过专业的选品或者供应链能力,为粉丝提供高性价比商品,海量的需求汇集又可以降低价格,商家得以薄利多销,实现平台、电商、头部主播、用户四方共赢。但如果价格不合适,粉丝要么划屏换另一家,要么下单结算再退货去便宜的渠道重新下单。中信证券曾比较过“淘快抖”对直播电商的扶持政策,概括起来就是:- 抖音:扶持头部流量,靠购物车、抖音小店和商品橱窗试水当市场担心“网红经济”昙花一现的时候,直播为电商行业带来了增量市场,提升流量转化效率的同时,也加速了整个电商的下沉。

快手和京东的电商合作始于去年 6 月,当时用户可以在快手跳转京东购买商品。今天宣布的合作是在那基础上的进一步升级。对于快手电商来讲,用户在快手小店买,还是跳转到京东完成消费,最终消费者获得京东物流配送时效和售后服务这点没变。但是合作升级后,它将获得消费者对快手电商品牌感知度的一次升级。快手做电商可以追溯到 2018 年 4 月内测“我的小店”,正式尝试做大的标志是 2018 年 11 月的首届“快手卖货王”。一直到去年,快手做电商直播一直强调的是源头工厂直供与极致性价比。

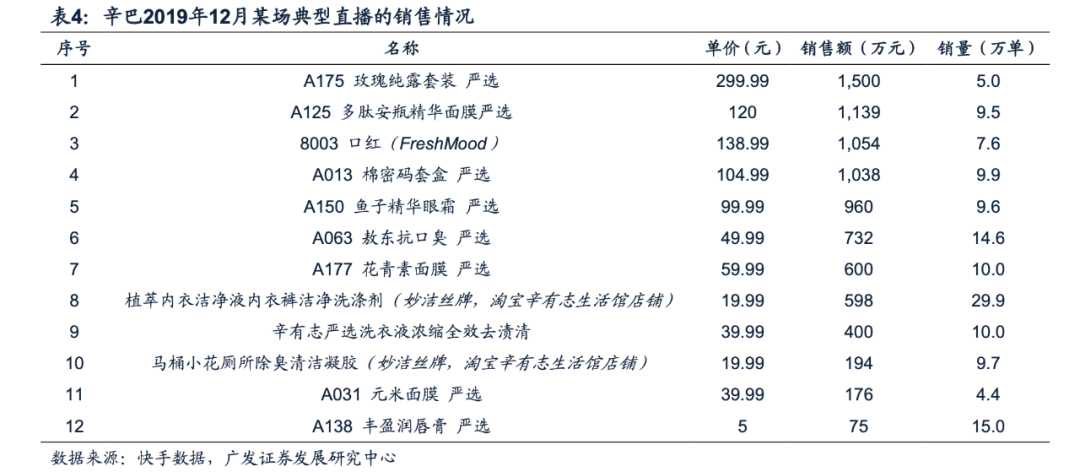

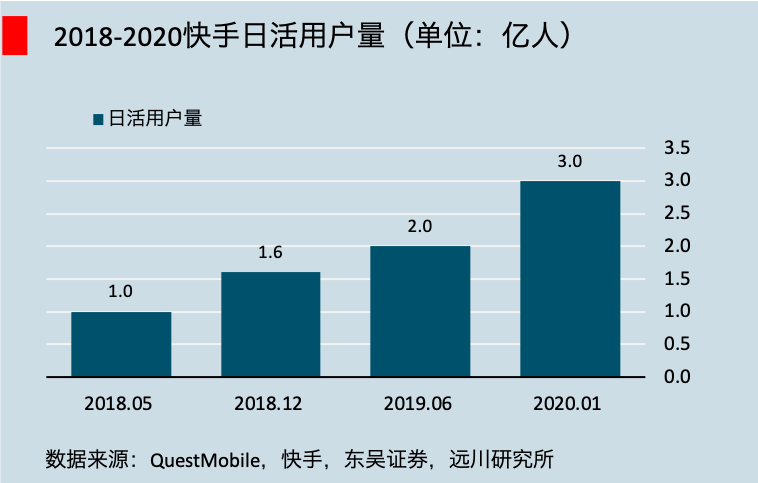

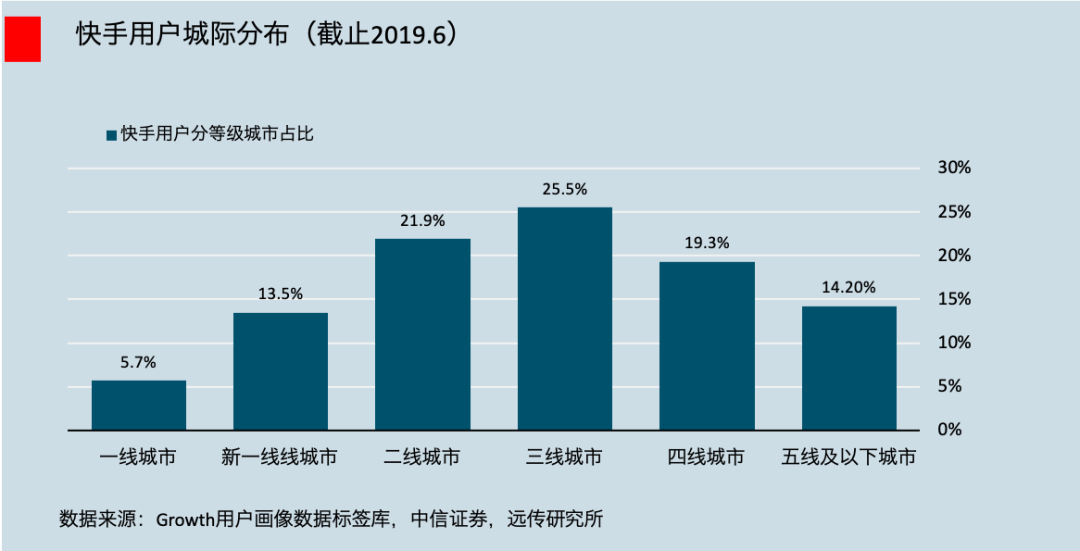

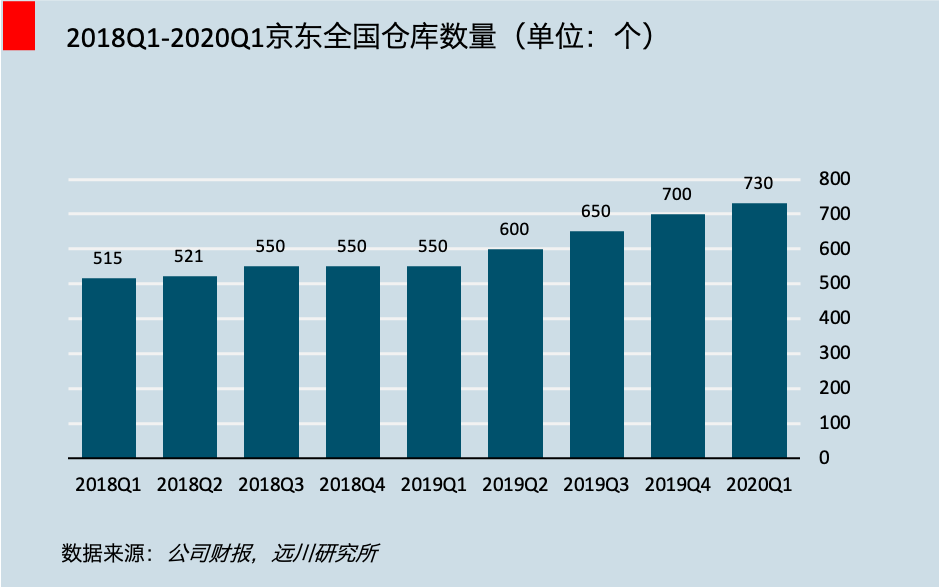

它主要扶持农产品原产地、产业带商家、工厂直供货品、达人品牌四大类商品,卖货榜单上榜主播可得到不同程度的流量激励。拿到流量激励的主播再叠加自身已有的流量影响力,就可以借助直播间的单 SKU 大销量,进一步压低工厂生产成本,加强产品性价比,吸引更多粉丝购买。辛巴“辛有志严选”品牌是典型这一模式的典型案例。如果看辛巴去年 12 月一场直播带货的数据,单价最高的商品是单价 299.99 元的白牌护肤品,单场销售 1500 万元;销量最高的是卖出29.9 万份的品牌洗衣剂,单场销售 598 万元;销量最低的是一款单价 39.99 元的白牌面膜,但销量也有 4.4 万件。广发证券发展研究中心复盘了 2019 年快手电商的情况,观察到品牌货占比仍然很低,未出现大量品牌涌入的现象。不过,在用户消费升级、追求更好产品品质的诉求下,品牌化是快手电商迭代的一个重要分支。首先是存在用户消费基础。根据《2019 快手内容报告》,快手今年年初完成了日活 3 亿用户的目标,用户群开始向上破圈。一线+新一线+二线城市用户占比已经超过40%,和三线+四线城市用户数相仿。再者是疫情影响之下,大众消费品牌加速下沉,快手是他们重要分发渠道之一。品类也从食品、美妆、服饰、快消,往 3C 家电等高客单价品牌扩散。如阿迪达斯、拉夏贝尔、李宁、宝洁、完美日记、格力等品牌已经相继登入快手平台。而且在那些直播中,品牌并非简单将快手作为奥特莱斯那样的清库存渠道,而是注入了诸多当季新品。这说明品牌方已经开始认可快手在下沉与拉新方面提供的独特价值。快手自己也在3 月份推出面向品牌商品的扶持计划,品牌分 S、A、B 级。其中,S 级要求品牌位居行业 Top 100。而这次和京东的合作相当于是把之前所有在品牌化方面的努力一并包括。并且,还能利用到京东遍布全国的 730 处仓库以及大件、小件对内地行政区县100% 全覆盖的配送能力。

今年 1-3 月份,京东总收入同比增长 20.7% ,达到 1462 亿元人民币,超出内部预期。同时活跃用户、新增用户数继续保持高增长。财报电话会议上,京东高管们说从去年 4 月到今年 3 月,京东活跃买家数量增长了 25%、达到 3.87 亿人,是最近八季度以来的最高增速。而在新用户数方面,京东继续从低线城市夯实基础。与去年第四季度类似,今年一季度超过 70% 的新客户来自低线城市。并且,低线城市的消费者贡献了京东50% 以上的销售额,又创造了新的纪录。长尾 SKU+高效物流配送+用户下沉,京东商城的百货销售收入已经超过了国内最大的线下连锁超市;医药方面的销售收入则在一季度超过了中国最大的线下药店。在疫情的刺激下,京东这个季度超过四成收入来自日用品。

我们之前曾详细分析过新兴市场用户群体对京东业绩的帮助。在经历了 2018 年一连串的负面事件后,京东把下沉市场置于2019 年战略目标首要位置,并推出了京东“京喜”应用。到了去年三季度,京东终于开始修复新增活跃用户:单季新增 1300 万人、增速 9.6%、其中超过 70% 以上的用户来自于低线城市。这一趋势在今年一季度继续维持。不过,京东通过拼购、低价营销、小程序导流获得用户后,面临的用户粘性不够和重复购物倾向低的现状。这次跟快手的合作,京东有望:面对阿里喊出服务超过 10 亿中国消费者的战略目标,和拼多多最新季报显示活跃买家超 6 亿、已经逼近阿里,京东必须加快对下沉市场的渗透。因为考虑到现在各线城市电商渗透率,增量用户核心来源只可能是下沉市场。#01 东北证券的研报详细对什么是“人-货-场”有详细解读。#02 中信证券的研报则对直播电商平台、MCN 机构和供应链做了梳理。#04 国信证券的研报是对淘宝直播的详细解读,其中对“人肉聚划算”的剖析非常精彩。#05 光大证券的研报有对传统电商现在行业增速放缓、拉新成本提升的分析,和对直播电商优势及前景的探讨。

粉丝福利:

微信后台回复“电商”免费领取全文翻译稿及英文原文。

文章转载自微信公众号远川科技评论