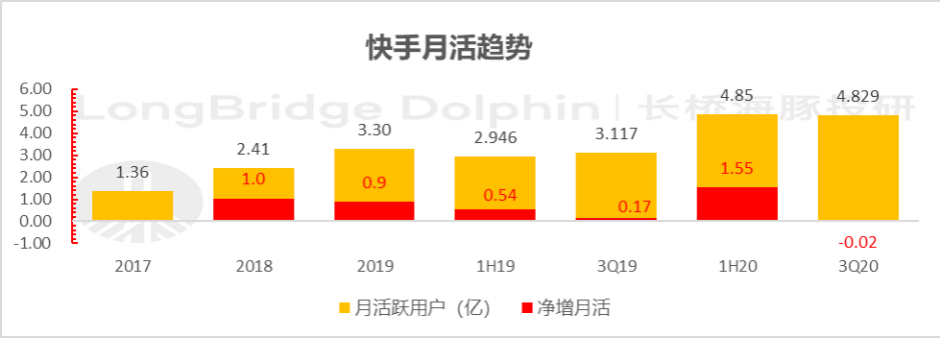

整体来看,如按照市场所传的具备一定性价比的 500 亿美金估值上市,本季财报并不构成明显利空,但是需要持续跟踪后续直播与广告的相对涨跌情况。快手通过上市聆讯后在更新的招股书中提供了前九个月的经营数据:1. 平台整体 MAU 增长短期停滞,这与同期短视频大盘基本一致;但从 DAU/MAU 的数据来看,在用户增长停滞的情况下,存量用户的粘性维持基本稳定。接下来还要观察短视频平台的用户持续增长能力。2. 收入上,直播业务直接转同比负增长,但广告持续高歌猛进,电商 GMV 三季度接近千亿,全年超目标已板上钉钉,佣金变现率强化,整体收入增速稳中小升。这三个中,直播业务消损过快,对该块业务短中长期的预期打击较重,但是考虑到直播与广告业务之间的关联关系(具体见下文),海豚认为应该与广告一起综合看待这块业务的增速。3. 支出端上,成本保持基本稳定,走出春晚赞助后,销售费用并未如海豚投研预期的降幅异常明显,另外研发支出还在加大,导致本季度的经营并非扭亏,亏损率 9%。整体来看,如按照市场所传的具备一定性价比的 500 亿美金估值上市,本季财报并不构成明显利空,但是需要持续跟踪后续直播与广告的相对涨跌情况。(1)快手月活:三季度获客是行业水平,无惊喜无意外快手三季度(当期每个月月活的平均值)4.83 亿,上半年为 4.85 亿,相比之下微幅下降 0.4%。

数据来源:快手招股书,海豚投研整理,净增月活为相比上个报告期末的增加值。

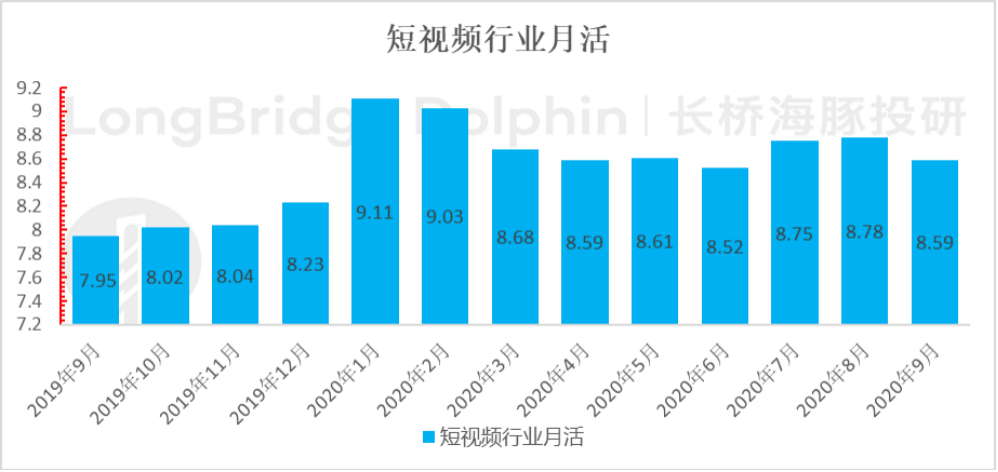

从行业数据来看,今年上半年行业平均月活 8.76 亿,三季度平均月活是 8.71 亿,降幅约为 0.6%。

数据来源:QuestMobile,海豚投研整理

因此结合行业来看,疫情催熟短视频大盘之后,三季度行业整体均在淡季期内,快手跑了一个行业平均增速,不惊喜也不意外,基本正常。

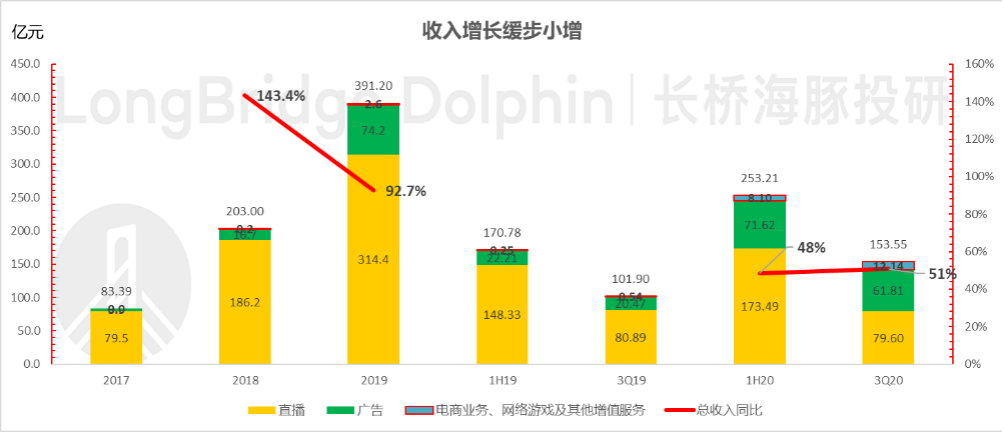

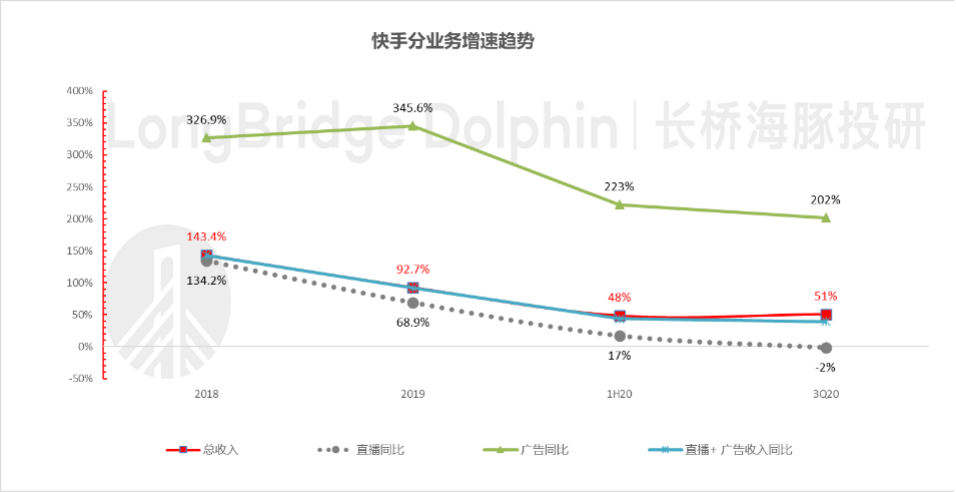

(2)直播收入下跌背后的玄机:电商导流性直播收入逐步往广告收入转移初看三季度收入端表现基本平稳,收入 154 亿,走出疫情中上半年 48% 的同比增长后,三季度稍微提速到了 51%。

数据来源:快手招股说明书、海豚投研整理

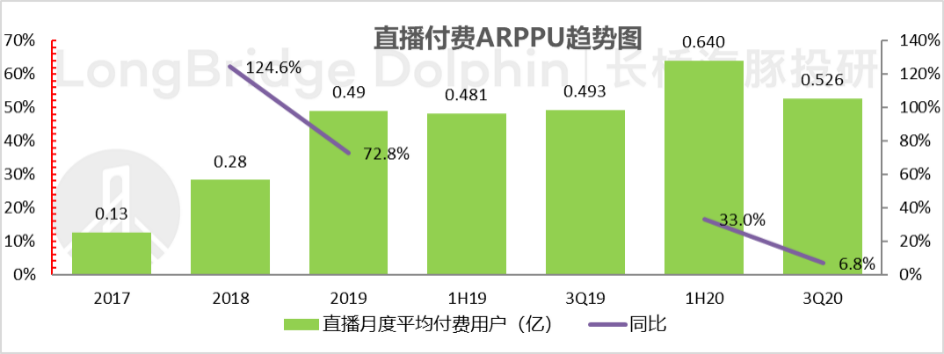

但分类来看会发现,收入的顶梁柱似乎真得不行了,譬如海豚投研观察的直播平台如腾讯音乐等直播业务边际改善之际,快手直播业务则从上半年的 17% 增长翻为 2% 的收缩,消损速度显著超出了预期。此外从直播业务两大驱动因素来看,海豚按照前九个月推出的三季度月直播付费用户为 5300 万,低于上半年的 6400 万,付费人数有明显收缩。

数据来源:快手招股说明书、海豚投研整理

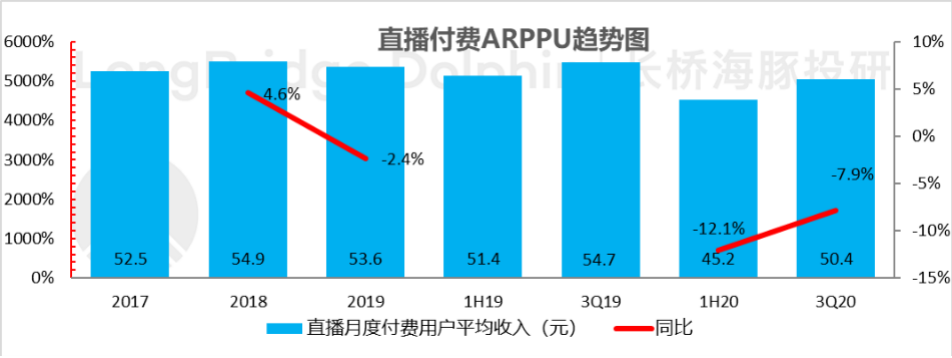

而直播的业务的人均打赏金额则稍有上升,今年上半年是 45.2 元,三季度为 50.4 元,这与直播行业整体趋势相对一致。

数据来源:快手招股说明书、海豚投研整理

不过直播业务消损速度超预期,海豚投研认为需要注意的一层因素是,我们此前文章海豚投研 | 快手槽点重重,价值从何而来?中提到,由于快手头部主播把持平台流量,加上平台对流量分发的 “中立” 与普惠原则,导致很多后进来的卖货主播只能跑去头部主播下面以直播打赏的方式来采买他们的私域流量来卖货。这进而使得部分本应属于公域流量玩法下电商广告营销的收入(参考阿里的 CRM 客户管理收入逻辑)进入了直播收入当中,而且这种曲折的电商买量模式下,电商广告实际上等于平台需要与主播五五分成。海豚投研注意到,6 月份以来,快手面对卖货商家推出广告营销工具小店通,作为精准化投放工具,它主要是帮助商家利用快手的公域流量来获客,这样原来直播收入中一部分电商导流性打赏收入逐步开始往广告收入中转移。而海豚投研将广告与直播放在一起看的话,上半年直播加广告收入增长为 44%,本季度 40%,表现基本稳定。

数据来源:快手招股说明书、海豚投研整理

因此,我们也同时看到,市场寄予厚望的广告则继续高增长,本季度同比增长 202%,超出了海豚投研的预期,最终我们可以看到直播业务收入贡献似乎马上就要跌破 50%。同时,电商业务 GMV 表现与变现均相对超预期,本季度 GMV 达到了 945 亿,这样前九个月合计已有 2041 亿,快手 2020 年全年超出公司原本 2500 亿的 GMV 目标已是板上钉钉事件。另外,随着快手逐步限制第三方购物链接,体系内成交 GMV 比重加大,快手电商货币化率(这里主要是佣金的货币化率,不含电商广告营销收入并不在此)已提升到了 1.29%。

数据来源:快手招股说明书、海豚投研整理

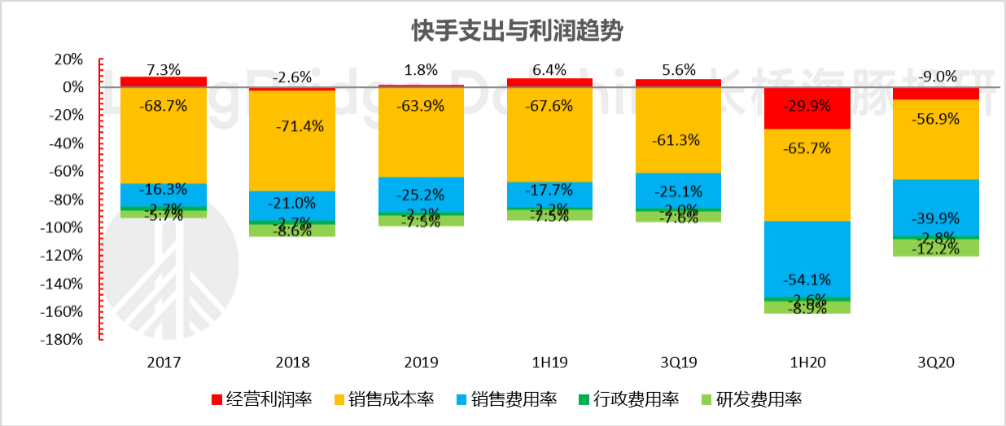

快手从 2019 年下半年开始,逐步有佛系转为进击模式,直接后果是销售费用开始明显上行,比如 2019 年上半年销售费用 18%,到了下半年已有 25%,再到今年上半年由于春晚 30 亿赞助 +10 亿红包,销售费用率已经达到了 54%,三季度回归到了 40%,但依然小幅超出了海豚投研的预期。再加上研发费用投入明显上台阶,考虑到研发费用以人员薪酬为主,快手应该是新招了不少研发人员。这样三季度下来,快手依然处于亏损状态,经营亏损为 9%。

数据来源:快手招股说明书、海豚投研整理

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “LongBridge-sg” 加入海豚投研圈,一起切磋全球资产投资观点!

—也许你还想读—

海豚投研|快手有原罪?

海豚投研 | 快手槽点重重,价值从何而来?

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

文章转载自微信公众号海豚投研