原文首发于长桥圈子,圈主为StockCurry,欢迎在文末扫码加入圈子,与大咖交流观点!

从去年 11 月至今,快手上市搞得轰轰烈烈。最近每天打开券商 app 就是大大的打新 banner,搞得不看港股的我也不能免俗的一直在关注。

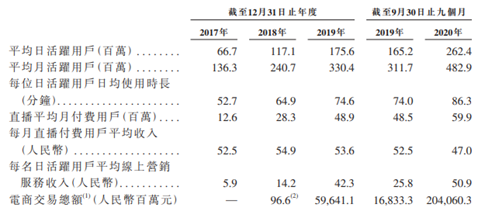

关于这一支打新有没有的赚,我觉的完全不需要考虑,公司极高的知名度 + 优秀的发展前景 + 目前市场大环境的热度,有闲钱基本是可以闭眼打。但我相信大部分的股友对快手的了解,还是停留在参与刷短视频上(有些人甚至刷的还是抖音)。今天的快手都有哪些变化?未来的增长引擎是什么?与抖音的战略有哪些区别?在未来谁将成为中国短视频第一股?今天我们就从几个大家比较关心的方面来了解一下快手。 老规矩还是从招股说明书看起。我不得不说港股招股说明书比英文难懂,繁体字 + 与白话文习惯非常不同的文法,让我有种做文言文阅读题的感觉。快手成立于 2011 年,最开始只是个 GIF 图制作 APP。13 年开始做短视频社交平台,16 年开始做直播业务。根据艾瑞咨询提供的数据,截至20年9月30日,全球范围内,快手是打赏流水及直播平均约付费用户数最多的直播平台,是平均日活用户数及商品交易总额第二的短视频平台(这两项指标第一名都是抖音)。20 年前 9 个月,快手中国应用程序及小程序平均日活用户 3.05 亿,月活用户 7.69 亿。每位日活用户日均使用时长 86+ 分钟。以上数据虽然与第一名抖音 6 亿的 MAU 还是存在极大差距,但足以让快手坐稳全球短视频 app 第二把交椅。 快手的核心收入来源主要是以下三个:直播打赏,线上营销服务(可以狭义的理解为广告),电商。从招股说明书提供的数据可明显看出,虽然打赏仍是快手收入的主要来源,但收入增长引擎已经迅速的由直播打赏转向了线上营销和电商。月均直播付费收入 253 亿,年比年只增加了 10.5%,而每位日活用户平均广告收入却增加了 100%,线上营销服务收入 133 亿,年比年增长 213%。电商交易总额翻了 12 倍还多,服务收入 20 亿元,翻了 24 倍。

快手的核心收入来源主要是以下三个:直播打赏,线上营销服务(可以狭义的理解为广告),电商。从招股说明书提供的数据可明显看出,虽然打赏仍是快手收入的主要来源,但收入增长引擎已经迅速的由直播打赏转向了线上营销和电商。月均直播付费收入 253 亿,年比年只增加了 10.5%,而每位日活用户平均广告收入却增加了 100%,线上营销服务收入 133 亿,年比年增长 213%。电商交易总额翻了 12 倍还多,服务收入 20 亿元,翻了 24 倍。 20 年前 9 个月,快手总收入 400 亿人民币,年比年 +49.2%,毛利率 37.6% 年比年上升了 2.9 个点。净亏损 22%,去年同期盈利 6.1%。造成亏损的主要原因是销售及营销成本增加了 255%,用于获客,品牌营销及生态拓展。如此大手笔的砸钱,可以理解为为了上市做更好看的数据。但烧完这波呢?我们拭目以待。

20 年前 9 个月,快手总收入 400 亿人民币,年比年 +49.2%,毛利率 37.6% 年比年上升了 2.9 个点。净亏损 22%,去年同期盈利 6.1%。造成亏损的主要原因是销售及营销成本增加了 255%,用于获客,品牌营销及生态拓展。如此大手笔的砸钱,可以理解为为了上市做更好看的数据。但烧完这波呢?我们拭目以待。  相比抖音,许多人都认为快手上的内容低俗,为流量可以各种突破底线。快手 ceo 宿华对此的评论是:快手上的内容是真实世界的投影,真实世界里没有那么多光鲜亮丽。因为内容风格上的差异,抖音和快手的用户群也被人戏说为 “五环内” 和 “五环外”。从逻辑上看,五环外的市场更广阔吧?但从 2018 年 3 月,抖音月活超越快手后,就一骑绝尘,直到今天日活为快手的两倍之多。更大的用户基数带来的是更多品牌爸爸真金白银的广告投入。抖音 2020 年总广告收入预计 1000 亿元,而快手相对应的数字预计 400 亿。最近二者都把精力放在了打造电商闭环上。直播带货已经日趋成熟,流量有了,下一个要解决的问题就是支付。2016 年起,为规范市场,央行不再发放支付牌照,这意味着互联网企业要想拓展自己的金融业务,只能通过收购持牌机构的方式,支付牌照进入存量竞争时代。为何支付是互联网企业的兵家必争之地?原因有很多,其中之一是成本原因。由于没有自己的支付渠道,快手对外支付的渠道手续费增长明显,2019 年 2.19 亿,2020 年上半年就高达 1.84 亿。同时,用于支付牌照后,企业就能够更广泛的涉足金融业务,从规模化得用户金融服务中获取利润,反哺业务成本。字节跳动于 20 年 9 月收购易宝科技,在抖音已经率先上线了抖音支付,快手也在 20 年 11 月收购易联支付,截至今日,快手得支付产品还未在 app 内上线。

相比抖音,许多人都认为快手上的内容低俗,为流量可以各种突破底线。快手 ceo 宿华对此的评论是:快手上的内容是真实世界的投影,真实世界里没有那么多光鲜亮丽。因为内容风格上的差异,抖音和快手的用户群也被人戏说为 “五环内” 和 “五环外”。从逻辑上看,五环外的市场更广阔吧?但从 2018 年 3 月,抖音月活超越快手后,就一骑绝尘,直到今天日活为快手的两倍之多。更大的用户基数带来的是更多品牌爸爸真金白银的广告投入。抖音 2020 年总广告收入预计 1000 亿元,而快手相对应的数字预计 400 亿。最近二者都把精力放在了打造电商闭环上。直播带货已经日趋成熟,流量有了,下一个要解决的问题就是支付。2016 年起,为规范市场,央行不再发放支付牌照,这意味着互联网企业要想拓展自己的金融业务,只能通过收购持牌机构的方式,支付牌照进入存量竞争时代。为何支付是互联网企业的兵家必争之地?原因有很多,其中之一是成本原因。由于没有自己的支付渠道,快手对外支付的渠道手续费增长明显,2019 年 2.19 亿,2020 年上半年就高达 1.84 亿。同时,用于支付牌照后,企业就能够更广泛的涉足金融业务,从规模化得用户金融服务中获取利润,反哺业务成本。字节跳动于 20 年 9 月收购易宝科技,在抖音已经率先上线了抖音支付,快手也在 20 年 11 月收购易联支付,截至今日,快手得支付产品还未在 app 内上线。 快手面对的压力也显而易见。第一当然是来自带头大哥抖音的竞争,虽说现在快手稳坐短视频第二的位置,但抖音背靠字节跳动这座大山,相当于富二代创业,各方面的资源是优于快手的,最近在支付等领域的布局也要先快手一步。短视频 app 来来去去了不少,倘若有一天快手一招棋错,把抖音变成了短视频界的微信,也不是没有这个可能。第二就是辛巴的负面新闻。快手与辛巴的关系和 Prada 与近期知名翻车女艺人的关系深度大不相同。Prada 签个解约书换几张宣传照就可以迅速摆脱艺人负面信息的泥潭,但辛巴与快手是更加互利共生的关系。如果辛巴不能管理好自己的公众形象,一个艺人带崩一个品牌的事情也是屡见不鲜。虽说互联网是没有记忆的,风波总会过去,但短期影响股价十几点的事儿,咱见的可是多了。作为中国短视频第一股,快手 IPO 有肉吃毋庸置疑,这也是为什么我这篇文章并没有做太多招股说明书内容的解析。本着我 “中签当天必卖,一个季度回头再看” 的原则,未来快手基本面的发展才是我最关注的。快手业务增长面对的一大压力,也是大多数互联网产品面对的压力,就是用户数量增速放缓。2018 年和 19 年的用户增速分别 75% 和 45%,2020 年因疫情利好加疯狂砸钱,用户增速预计会提升到 59%,2021 年,快手能否在控制费用的同时保持用户数的稳定增长,是其面临的一大挑战。电商 + 支付这块业务应该在 2021 年会有非常漂亮的数据,毕竟刚开始搞嘛从零开始怎么做都是对的。但长期看来,购物网站直播业务的发展,会如何与短视频网站的带货博主抢夺用户的时间和钱包?好戏才刚刚开始。

快手面对的压力也显而易见。第一当然是来自带头大哥抖音的竞争,虽说现在快手稳坐短视频第二的位置,但抖音背靠字节跳动这座大山,相当于富二代创业,各方面的资源是优于快手的,最近在支付等领域的布局也要先快手一步。短视频 app 来来去去了不少,倘若有一天快手一招棋错,把抖音变成了短视频界的微信,也不是没有这个可能。第二就是辛巴的负面新闻。快手与辛巴的关系和 Prada 与近期知名翻车女艺人的关系深度大不相同。Prada 签个解约书换几张宣传照就可以迅速摆脱艺人负面信息的泥潭,但辛巴与快手是更加互利共生的关系。如果辛巴不能管理好自己的公众形象,一个艺人带崩一个品牌的事情也是屡见不鲜。虽说互联网是没有记忆的,风波总会过去,但短期影响股价十几点的事儿,咱见的可是多了。作为中国短视频第一股,快手 IPO 有肉吃毋庸置疑,这也是为什么我这篇文章并没有做太多招股说明书内容的解析。本着我 “中签当天必卖,一个季度回头再看” 的原则,未来快手基本面的发展才是我最关注的。快手业务增长面对的一大压力,也是大多数互联网产品面对的压力,就是用户数量增速放缓。2018 年和 19 年的用户增速分别 75% 和 45%,2020 年因疫情利好加疯狂砸钱,用户增速预计会提升到 59%,2021 年,快手能否在控制费用的同时保持用户数的稳定增长,是其面临的一大挑战。电商 + 支付这块业务应该在 2021 年会有非常漂亮的数据,毕竟刚开始搞嘛从零开始怎么做都是对的。但长期看来,购物网站直播业务的发展,会如何与短视频网站的带货博主抢夺用户的时间和钱包?好戏才刚刚开始。

—也许你还想读—

一图看懂“诺辉健康IPO”:专注于高发癌症居家早期筛查和检测服务,将于本周进行上市聆讯,集资3亿美元!

一图看懂“快手科技IPO”:最快下周寻求上市聆讯,有望春节前IPO!

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

文章转载自微信公众号长桥LongBridge