文末有福利

1月26日,快手正式向港交所递交上市发行方案,计划于2月5日,也就是明天在港上市。

此次招股,快手再掀港股打新狂潮,其招股首日,散户超额认购198.9倍,打新热度堪比蚂蚁。早前,快手的IPO牵头投行为其估值最高达910亿美元,折合人民币约5903亿。

据最新消息,快手股票发行价已确定为每股115港元。如无意外,快手将在明天抢跑抖音,拿下“短视频第一股”称号。

那么,快手是如何从一家“佛系”互联网公司发展成“短视频第一股”?负面新闻缠身和连续亏损的快手到底值不值910亿美元的估值?快手的未来又在哪里呢?

从“佛系”到“狼系”的转变

与众多互联网大厂不同的是,快手的商业运营模式一开始是以“佛系”闻名,是一家不探索商业化的“慢公司”。这与其创始人宿话有很大的关系。

据悉,在北京买房安家,然后结婚生子是宿华曾经的人生理想。这对当时与张一鸣、李开复、黄征等人齐名的科技精英来说,未免有点佛系。

然而,宿华也吃了不少“佛系”的亏。

众所周知,快手一直走的是下里巴人的路线,并与拼多多、趣头条、水滴公司齐名“下沉市场四天王”。

当有快手内容low的声音传出时,创始人宿华却指着一位男子给爱人洗脚的画面反问道:这很low吗?在他看来,快手的“low”是不干涉、人人平等、不给用户贴标签的体现。

然而,他怎么也想不到“佛系”的代价来得那么快。当快手的内容越来越被乡村、土味、甚至还带有一些低俗、色情元素充斥时,违规内容引发的舆论随之而来。

未成年儿童违规打赏、低龄生子,早恋直播等视频更是将快手推上了舆论的风口浪尖,多次受到央视的点名批评。

此时,“佛系”的宿华决定向“狼系”转变。

在内容质量上,他大量引入人才,组建相关部门来对内容“把关”。在短短几个月内,快手的员工增加了5000多人。

在平台形象上,宿华开始冠名《奔跑吧》、《中国新歌声》、《明日之子》等人气综艺节目,并重金请来了周杰伦入驻,以此提升品牌调性,试图挽救快手的公众形象。

在商业化扩张中,宿华组建了专门负责商业化的部门,并大大增加广告和推广费用。去年更是砸重金拿下了与春晚的独家合作。毋庸置疑,商业变现能力在“狼系”宿华的带领下大大提高了。

快手的致命缺陷

当宿华在内容监管日益增强和商业化扩张应接不暇时,快手的问题开始逐渐暴露出来。

2019年,快手前50号员工朱蓝天的一封《谈谈我司的病》指出了快手内部存在“信息不通畅”、“喜欢空降管理者”、“业务部门暗中较劲”等问题。

还将两位创始人宿华和程一笑之间的较劲摆上台面,快手的“山头文化”被暴露的一览无遗。

此外,为了快速扩张,提高变现能力,快手自然不能错过直播电商的“红利”。而最为人所知的就是辛巴家族为首的六大家族,六大家族的粉丝超8亿,辛巴家族的粉丝则达2.1亿。

这些法律意识淡薄、江湖气息浓厚的家族势力掌握了快手的大部分的流量,这无疑增加了快手的信用危机和触犯法律的风险。如去年的辛巴的假燕窝事件就给快手带来的不可估量的负面影响。

整体持续亏损却受资本追捧,快手到底值不值?

从快手最新的招股书可知,截止2020年11月30日的11个月,快手的经营性亏损高达94亿元。对此,快手方表示,这与其商业扩张手段有关。

然而,根据企查查数据显示,快手迄今为止共经历了10轮融资,先后获得了晨兴资本、红杉资本、华人文化基金、百度、腾讯、光源资本、云峰基金等实力雄厚的投资机构的青睐。而这次赴港上市,快手的估值更是高达6000亿元。

连续亏损的快手却受资本如此追捧,这让人不禁疑惑,值吗?

其实,对于投资者来说,一个项目的未来和潜力较其本身更值钱。而快手的未来又跟其三大业务:直播业务、信息流广告和直播电商密不可分。

根据相关数据,2020年以前,快手直播营收占比都在的80%以上。此外,快手在2020年上半年直播打赏收入173亿,平均月付费用户6400万,斩获直播打赏平台全球第一。

在信息流广告上,快手在对手抖音的“刺激”也是牟足了劲,奋起直追,结果还算令人欣喜。在2017至2019年三年间,快手的线上营销业务增长率超过了330%。而去年上半年,快手的线上营销业务收入超70亿,同比增长223%。

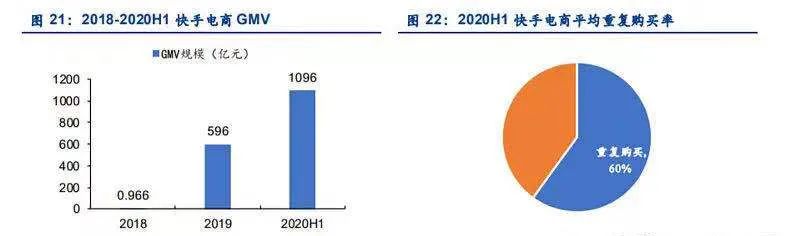

关于直播电商,快手是出于初始培育阶段。虽然货币转化率差强人意,但GMV增速极高。据悉,快手的第一个1000亿用了6个月,第二个1000亿只用了3个月,第三个1000亿元仅用了2个月。因此,快手还有很大的增长空间,它的商业化潜力也还未彻底释放。

写在最后,

快手上市,成为“短视频第一股”已板上钉钉。如何扭亏为盈,如何改善其根深蒂固的山头文化,如何削弱挽救负面的公众印象,才是宿华和快手最需要考虑的问题。

点个「在看」,永远开心似神仙!

??????

文章转载自微信公众号财智无界