文:李晓光 石丹

ID:BMR2004

靴子终于落地。

2020年11月5日晚间,快手向香港交易所提交了招股书,正式开启IP0之路。

作为国内最大的短视频平台之一,快手成立于2011年,最初是一个供用户制作并分享GIF动图的工具软件。2013年,快手向短视频社交平台转型,并在2016年推出了直播功能。

随着短视频时代的到来,站在风口上的快手实现了快速崛起。招股书显示,截至2020年6月30日,快手的月活为7.76亿、日活为3.02亿,成为短视频头部平台。

不过,快手大数据研究院在2020年2月21日发布的《2019快手内容报告》显示,快手的日活用户在2020年初就已经突破了3亿大关。而在今年9月举办的抖音第二届创作者大会上,字节跳动CEO张楠宣布,截至2020年8月,包括抖音火山版在内,抖音的日活已经超过了6亿。

从内部来看,在全民宅在家里的2020年上半年,快手近乎处于零增长。从外部来看,具备先发优势的快手已经被抖音拉开了差距。即将登陆一级市场的快手,拿什么建立起护城河呢?

“Hello,我是Jay周杰伦,从今天起我正式入驻快手喽。”2020年5月29日,周杰伦在快手发布了第一条短视频。作为周杰伦入驻的首个中文社交媒体,使得快手吸引了无数网友的眼球。

随后,明星郑爽也宣布入职快手担任“创新实验室合伙人”,其快手账号也迅速涨粉至千万。6月11日,张雨绮也官宣正式成为快手电商的代言人。除了邀请明星加入外,在成立九周年之际,快手更是推出了宣传视频《看见》,引爆了社交网络。当天仅在新浪微博一个平台上,《看见》就收获了3500多万次观看,超过19万次转发和55万次点赞。

这一系列动作的背后,是快手对于出圈的野望。

一方面,要想抢占更多的用户,快手需要进入到更大的流量池;另一方面,快手也要撕掉“不够潮”的标签,因为这不仅影响其对品牌广告主的争夺,也会影响其直播电商品类的升级和用户的覆盖。

快手也确实做到了。

招股书显示,截至2020年6月30日,快手的月活为7.76亿、日活为3.02亿,主应用日活跃用户使用快手应用的日均使用时长超过85分钟,日均访问次数超过10次。

(来源:快手招股书)

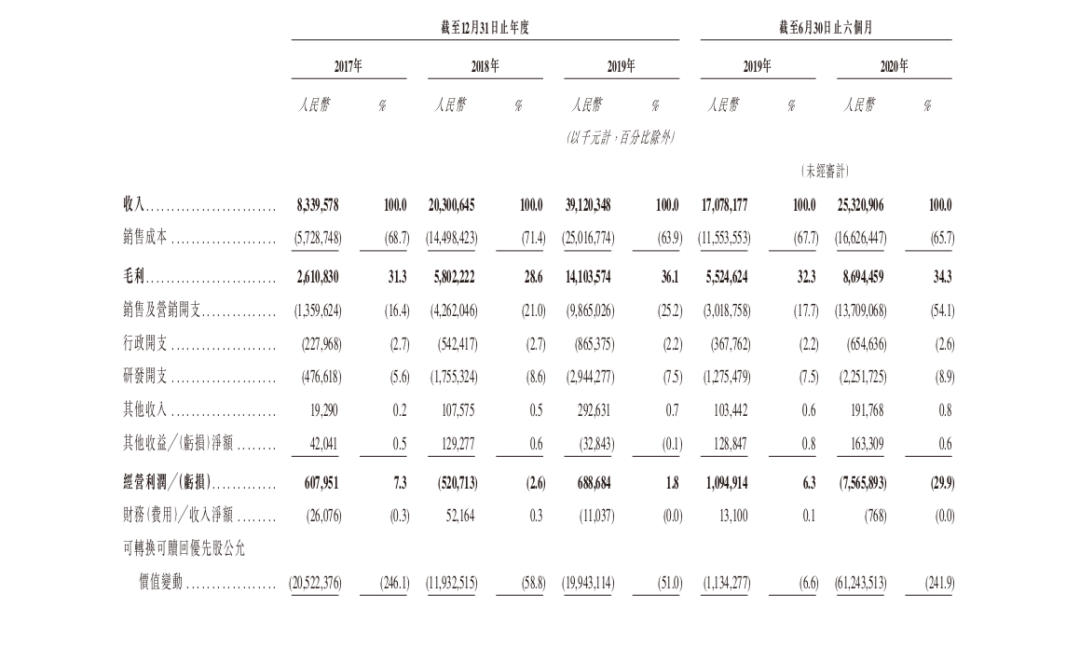

与此同时,快手营收保持高速增长,2017年、2018年、2019年的总收入分别为83亿元、203亿元、391亿元。2020年上半年(截至6月30日)实现收入253亿元,同比增长48%。

(来源:快手招股书)

在2017年、2018年、2019年,快手经调整净利润分别为7.7亿元、1.8亿元、12.3亿元。但到了2020年情况却急转直下,招股书显示,2020年上半年,快手净亏损为63.48亿元。

(来源:快手招股书)

分析财报来看,2020年上半年亏损的背后是快手的经营成本在快速上升。

首先是研发成本,2017年、2018年、2019年研发开支分别为4760万元、18亿元、29亿元,分別占同期总收入的5.6%、8.6%、7.5%。但在2020年上半年,研发开支飙升至23亿元,占总营收的8.9%。

(来源:快手招股书)

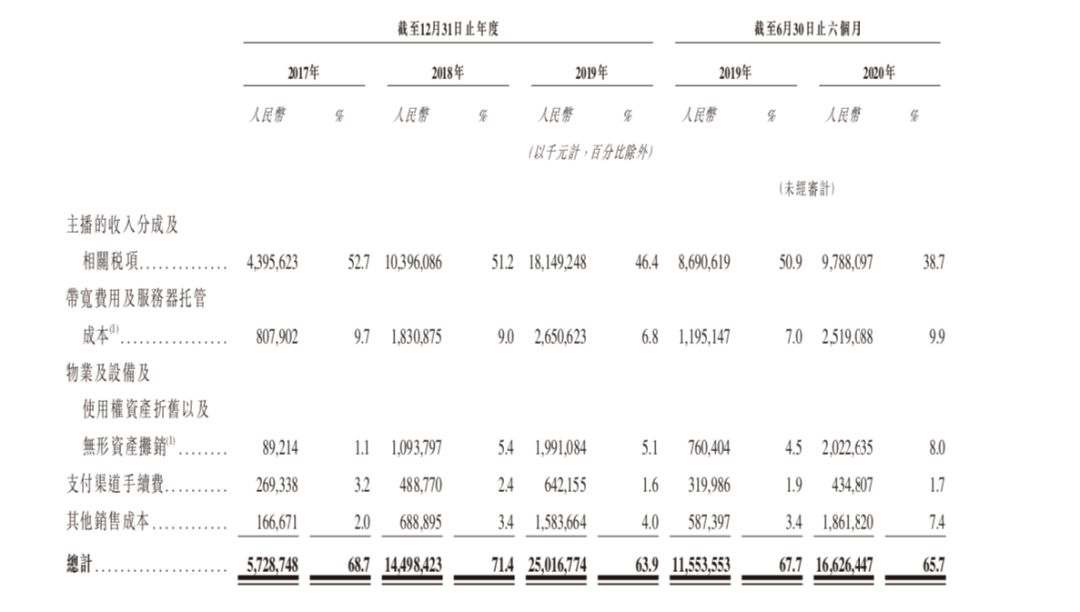

其次是销售成本,其中占据最大比例的给主播的收入分成及相关税,在2020年上半年,这一数字高达 97.9亿元,占同期总收入的38.7%。

(来源:快手招股书)

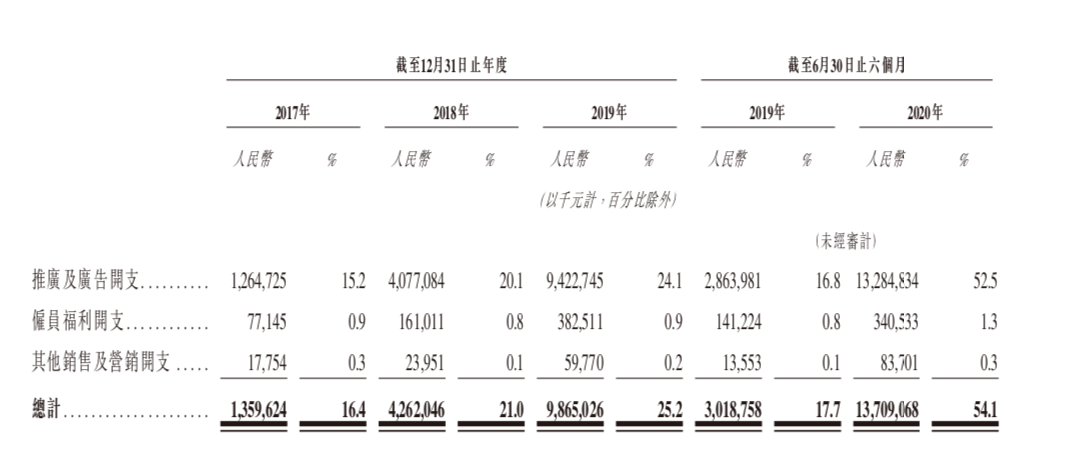

最后是营销推广与广告开支的大幅度上扬。2017至2019年,快手的推广及广告成本分别为12.64亿元、40.77亿元、94.22亿元。到了2020年上半年,快手的推广费及广告成本攀升至132.84亿元,同比增长超360%,占总收入比重也攀升至52.5%。

(来源:快手招股书)

在风险板块中,快手也预警,该公司在营业记录期间产生了净亏损且日后未必能达到或者维持盈利水平。

财经作家周锡冰对《商学院》记者表示,为了上市,快手必须通过大量营销增加其用户,才能提升股票的价格。网经社电子商务研究中心网络零售部主任、高级分析师莫岱青则认为,快手在上市后如何扭亏为盈是需面临的问题。

从招股书来看,快手的营收主要来自直播、广告、电商、游戏等变现方式。在收入构成中,快手将其划分为直播、线上营销服务以及其他业务(包括电商业务、网络游戏及其他增值服务)。

招股书数据显示,自2017年至2019年以及2020年上半年,快手直播业务的收入分别为79亿元、186亿元、314亿元和173亿元,分别占总收入的95.3%、91.7%、80.4%及68.5%。

(来源:快手招股书)

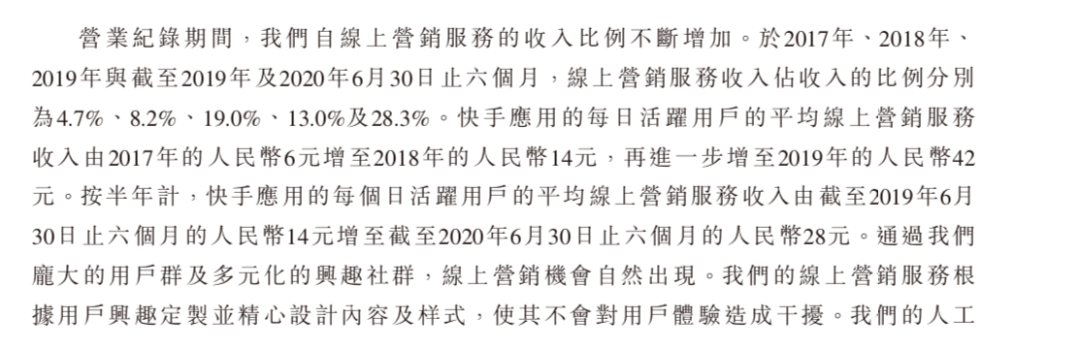

第二大营收来源为线上营销服务。招股书显示2017年、2018年、2019年以及2020年上半年线上营销服务收入分别为3.906亿、17亿、74亿以及72亿人民币,分别占总收入的4.7%、8.2%、19.0%及28.3%。

(来源:快手招股书)

对于占据主要营收来源的直播,在招股书中,快手表示,影响其直播打赏业务的重要因素为直播付费用户规模以及直播用户的月度平均收入。

根据其披露的信息,自2017年以来,快手直播月度付费用户规模呈现不断上涨趋势,从2017年的1260万增至2018年的2830万,增至2019年的4890万。

直播的月度付费用户平均收入由2017年的约52.5元变为2018年的54.9元,再变为2019年的53.6元,以及2020年6月份变为45.2元。不难发现,单个用户付费的金额正在降低。

(来源:快手招股书)

快手在风险板块中预警,在不远的未来,由于新冠疫情,整体经济状况转差或可支配收入减少,主播日后可能因观众减少虚拟礼物打赏而不愿意留在快手。

但快手还是在招股书中直言,预期在不久的将来业务仍会非常依赖直播打赏,而付费用户减少或用户平均收入降低会对经营业绩产生重大不利影响。

网经社电子商务研究中心特约研究员陈虎东表示,直播业务是快手的主营业务,基于该主营业务的转化,是快手的主要运营方向。

他指出,毕竟庞大的用户基数如果难以转化兑现的话,其实很难覆盖现有的运营成本,在这个时候,庞大的用户体量在这种情况下也是一种“有毒的蛋糕”。

陈虎认为,直播电商是快手转型的一个很好方向,而这也正是快手当下重要的发展点之一。招股书显示,截至2020年6月30日,快手电商GMV直接突破千亿大关,达到1096亿元。

不过,电商业务似乎并未给快手贡献太多的营收。招股书显示,截至2020年上半年,快手电商、网络游戏及在线知识分享占总营收的比重仅为3.2%。

对于其中的具体原因,快手方面回复《商学院》记者称,“我们的直播电商业务自2018年启动,目前仍处于高速发展阶段,为鼓励更多商家参与,我们设置了较低的抽佣比例,同时还会将这部分抽成以电商综合评分奖励的形式返回给商家。”

“电商是我们未来重要的业务之一,追求长期目标和收益也是快手一贯的打法,公司不会为追求了短期收入而放弃业务发展前景。”快手方面强调。

在招股书中,快手将自己定位于內容社区和社交平台,而并不是一家短视频平台。

创道投资咨询合伙人步日欣在接受《商学院》记者采访时表示,快手的内容社区和社交平台定位,和日活跃用户增长缓慢是有一定关联性的。

“任何一个互联网平台,一旦用户数量达到一个瓶颈,通过增加用户量来提升营收和活跃度就很困难了,只能通过丰富和扩展平台功能的方式。”他进一步指出。

“这恰恰是快手管理层精明的地方。随着5G的普及,高带宽和低延迟得到解决,可视化的数据信息,将为内容社区和社交平台源源不断地提供海量数据,而短视频只是内容社区和社交平台的一个部分,也就是说,内容社区和社交平台比短视频具有更大市场潜力。”周锡冰则对《商学院》记者说。

从快手自身的数据来看,在2020年初已经宣布其日活突破3亿,但截至2020年6月30日,其日活只有3.02亿,且包括小程序的用户规模。换言之,快手在2020年上半年近乎处于零增长状态。

与此同时,快手在用户数据方面已经远远落后于抖音。根据抖音最新公布数据,包括抖音火山版在内其日活已经突破6亿,约为快手的两倍。

互联网分析师丁道师在接受《商学院》记者采访时表示,随着移动互联网红利消失,快手要想在用户规模上超越快手已经很难。目前来看,基于短视频、直播的电商业务是快手的护城河所在,抖音在短期内很难超越。

香颂资本董事沈萌对《商学院》记者分析,快手不如抖音在短视频整体市场中的地位,但是在电商的细分市场深耕,比较好地实现了流量变现,最早形成了商业性的运作模式。所以对于快手来说,去和抖音比拼用户规模并不可取,而是要利用在电商的成功经验快速复制到下一个细分市场。

对于快手的后续发展,《商学院》将持续关注。

获取商界新鲜资讯、聆听大佬领导“心经”

揭秘大公司里的“未可知”

直通全球22家知名商学院校

这是一座开在你身边的《商学院》

《商学院》已经入驻以下平台

文章转载自微信公众号商学院

- 上一篇: 音集协投诉快手,寻求在港IPO的快手会积极解决吗?

- 下一篇: 短视频可能成为未成年人的时间收割机