快手一哥辛巴的意外翻车将这家即将上市的短视频公司推上了风口浪尖。

在监管加强对在线直播带货管理的当下,这件事无疑对快手有一定的影响。不过,辛巴已就此事道歉认赔,这次事件并没有如同当年顺风车司机杀人一样扩展成为社会性事件,也没有形成强大的舆论导向对快手上市计划造成致命打击。

不出意外的话,快手将超过名气更大的抖音,在年内成为短视频第一股。不过,流量日渐接近瓶颈、未来变现能力将成为考验快手未来在资本市场表现的关键。

01

谁的快手?腾讯还是两位联合创始人

上市之际,快手的股权结构也随之披露。

很多人惊讶地发现,联合创始人程一笑与宿华,其实并不是公司第一大股东,二人持股合在一起也不过22.67%,和腾讯21.567%的差不多。

招股书显示,目前程一笑为公司首席产品官,持股10.02%;宿华为负责公司运营的CEO,持股12.65%。IPO完成后,宿华将通过Reach Best拥有及控制4.27亿股A类股和0.57亿股B类股,程一笑则通过Ke Yong拥有及控制3.39亿股A类股和0.46亿股B类股。

这类“AB股”架构,通常每股A类股可投十票,每股B类股可投一票。这才是这两位联合创始人的杀手锏。通过这种同股不同权的股价结构安排,基本上可以保证二人在公司的控股股东地位,同时也避免了公司做大后被投资方左右的可能。

快手之所以形成目前的股权结构,与其多年来多次融资有关。

2013年,程一笑团队与宿华团队合并前,GIF时期的快手,仅仅获得晨兴资本的几百万美元的天使轮融资;两家合并后,快手融资金额与次数均大幅增加,先后获得八轮融资,总融资接近70亿美元,投资方包括腾讯、红杉,百度,顺为资本,云峰基金等。在最后一轮融资后,快手估值已达到286亿美元。

与美团等互联网公司上市前一样,为鼓舞士气,快手也开展了较大规模的员工持股计划。

招股书显示,截至2020年9月30日,4551名快手公司员工认购5.24亿B类股份,人均持股11.5万。此外,还有4546名非快手在职员工认购3.21亿相关股份。

根据招股书融资额推算,快手本次IPO每股约在5.7-6.8美元。那么,快手员工人均获利近超过400万元。看来,快手上市,不仅是机构投资者的

盛宴,公司员工也是利益共享者。

02

业务画像:这3个数据代表未来?

快手最早不过是一款动图生成工具,后来转型为社区,接着步入短视频赛

道。

客观地说,进入短视频赛道之初,快手给人的印象“很low”, “毁三观、秀下限、土掉渣、擦边球”类视频保有量很大。抖音雄起后,这种对比似乎愈发强烈,知乎上关于快手“很low”的讨论也是层出不穷。

不过,士别三日当刮目相看。时至今日,观众或许还是那个观众,快手则遭已不是那个快手。

这两年,快手吸收大批不同圈层、不同地域的用户,正从之前有些佛性的社区,迅速进化为一只立足短视频流量的又一只电商独角兽。

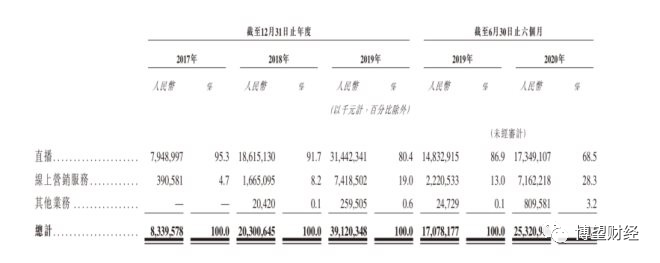

招股书显示,过去三年,快手年复合增长率高达67.4%:2017年到2019年,营收从83.4亿元涨到391.2亿元,利润分别为6.08亿、-5.21亿、6.89亿元。

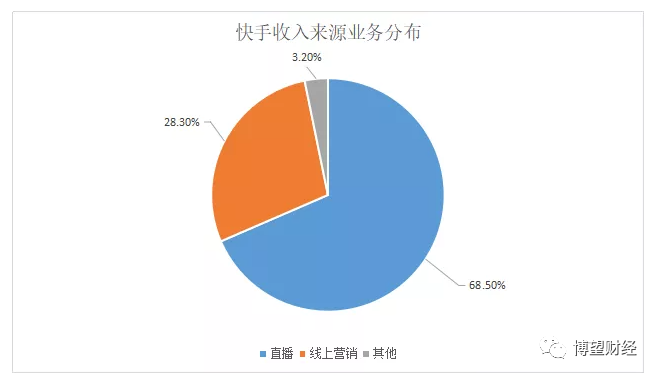

显然,打赏分成、电商直播和广告,已成为快手三大利润来源。

浏览快手的招股书,上面有关经营的数据很多,但《博望财经》认为,最值得关注的数据是以下3个:68.5%,72亿,1096亿。这3个数据,大体代表了快手未来的商业发展方向。

68.5%,这是直播打赏占2020年上半年快手净收益总额的比例。这个数字2017年—2019年分别是95.3%、91.7%、80.4%,2019年上半年还是86.9%,快速下滑的原因则是快手实现了商业多元化发展,线上营销和直播电商收入均有所提升。

72亿,这是快手2020年上半年线上营销服务收入。2017年—2019年这一数据分别是3.9亿、16.65亿、74.18亿,应该说,这一项收入前两年增速非常快,2020年上半年收入已经接近2019年全年,增速虽然有所放缓,但在较大基数上有这个进步还是比较可观。

1096亿,指的是2020年上半年快手电商业务GMV即商品交易总额已达1096亿元。这个数据比较受市场关注。毕竟,这是业内比较通用的观察电商平台实力的一个关键数据。快手在招股书中,引用调研机构艾瑞咨询的表述称,按此数字计,快手已成为全球第二大直播电商平台。也就是说,按GMV算,快手目前已是国内仅次于淘宝的直播电商平台。

更重要的是,快手称,其用户平均月复购率超60%。这意味着其电商业务增长潜力很大。

当然,快手这块业务的缺陷是过度依赖头部主播,中腰部主播的话语权较小,贡献率也较低。数据显示,2019年,辛巴及其家族的直播带货GMV133亿,占到快手平台的22.32%。这个比例确实偏高,难怪这次辛巴出事后,不少媒体担心假燕窝事件影响快手正常上市。

业内人士告诉《博望财经》,之前,快手电商成交场所有四个:大部分流量导向淘宝,少部分流量导向魔筷、有赞,极少部分导向快手自营商品。因此,某种意义上,快手只是个导流平台。

2020年5月27日,快手与京东零售达成战略合作,共同打造短视频直播电商新生态。业内人士认为,快手有流量,但没电商运营经验,也缺乏基础设施,而联手京东,则可以有效弥补自身短板。

03

月活与亏损同步增长,疯狂烧钱值不值?

快手招股书发布后,很多人都注意到:截至2020年6月30日,快手营收253.21亿元,同比增长48.27%;但净亏损为63.48亿元,同比下降425%。而之前三年,快手在业务高速增长的同时,一直处于盈利状态。

具体到营收和净利润来看,2017年至2019年,快手营收分别为83.40亿元、203.01亿元、391.20亿元,经调整利润分别为7.77亿元、1.82亿元、12.3亿元。

上半年出现这么大亏损,除了股权激励因素外,最核心的是快手营销费用大幅增长,高达132.85亿元,同比增长354.1%,占总收入的比重达到52.5%。这其中,快手极速版及其他应用的营销开支占据了重要部分。但不少人认为,这些钱烧下去的效果不甚理想。

2019年,快手拿下了2020央视春晚的红包项目,据说预算费用高达40亿,为了让快手日活突破3亿,快手真是拼了。Questmobile数据显示,春晚当天,快手与抖音的DAU之差曾一度缩小至6000万,但是随着时间的推移,与抖音的日活又扩大到了1亿差距。借着春节流量高峰,快手完成3亿DAU目标,而抖音DAU已经突破4亿。

目前,快手上半年主App及小程序月活跃用户数为7.76亿,日活跃用户数为3.02亿,日均使用时长超过85分钟。而数据显示,8月份,抖音(包括抖音火山版)日活突破6亿,二者依然存在较大差距。

值得注意的是,快手大数据研究院2月份发布的《2019快手内容报告》显示,快手日活在2020年初已突破3亿。也就是说,快手132.85亿元的烧钱大营销,在春节之后其实对用户增长贡献不大,转化率十分不足。看来,快手通过烧钱来换取用户的做法,效果究竟如何,仍需验证。

一位业内人士告诉《博望财经》,总体来看,快手截至目前的各项数据都还不错,选在这个时间窗口上市,快手考虑更多的是估计还是为了获取更多资本加持,便于前期投资者套现,至于冲刺“中国短视频第一股”,与抖音比高低的说法,更多是一种江湖传闻。

文章转载自微信公众号博望财经

- 上一篇: 巴萨4-0大胜,格子世界波,梅西斩运动战首球脱衣致敬老马

- 下一篇: 抖音广告几个方法定向有效推广?