对“港美股打新”感兴趣的欢迎私聊小编

暗语“打新交流”

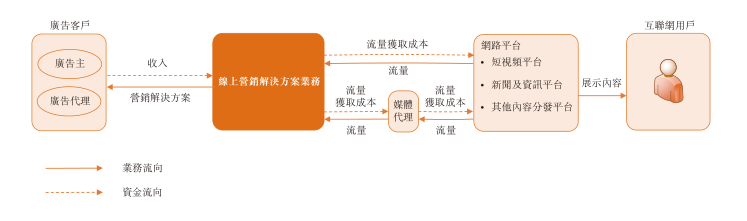

我们是中国领先的短视频营销解决方案供应商及集中于泛娱乐的线上内容服务供应商。我们主要透过抖音、抖音火山版、西瓜视频及快手等中国顶尖网路平台提供线上营销解决方案。

招股价:5.56~7.08港元

总市值:44.48~56.64亿港元

发售股数:200,000,000股

公开发售股数:20,000,000股(可予重新分配)

募资总额:约11.67亿港元

公开发售募资额:约1.167亿港元

独家保荐人:海通国际

一手入场费:7151.34港元(1000股/手)

申购日期:2020年12月7日~10日

交易日期:2020年12月17日

绿鞋机制:有

基石投资者:有(6个基石,认购21.35~27.18%,股东及基石6个月禁售期)

AHAM、滙丰环球投资管理(香港)、太平洋资产管理、小苗基金、Green Better、SensePower Management

一、 公司简介

http://www.netjoy.com

我们是中国领先的短视频营销解决方案供应商及集中于泛娱乐的线上内容服务供应商。短视频营销市场为整体线上营销市场的重要组成部分及驱动因素,于二零一九年按收入计的市场份额为15.9%。我们于二零一九年贡献中国整体线上营销市场的总收入约为0.5%。我们主要透过抖音、抖音火山版、西瓜视频及快手等中国顶尖网路平台提供线上营销解决方案。

为提高嗨皮网络的品牌知名度及企业管治以及扩大其财务资源,嗨皮网络的股份于二零一六年四月二十一日于新三板上市。于新三板上市近三年后,考虑到我们未来的业务战略及提高我们的融资效率的必要性后以及由于希望寻求在其他证券交易所(包括联交所)上市,我们于二零一九年四月十九日将嗨皮网络股份由新三板除牌。

二、公司竞争力

中国短视频营销市场领先的线上营销解决方案供应商

供应商A的短视频营销解决方案主要合作伙伴之一

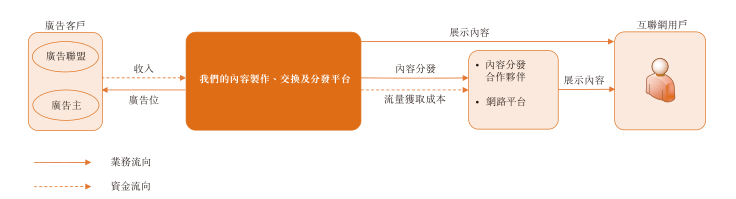

涵盖内容製作、交换及分发的跨媒体多频道全方位服务内容平台

强大的大数据分析及AI能力

多元化的网路平台群及快速增长的广告主群

富有远见及经验丰富的高级管理团队

三、基本面分析

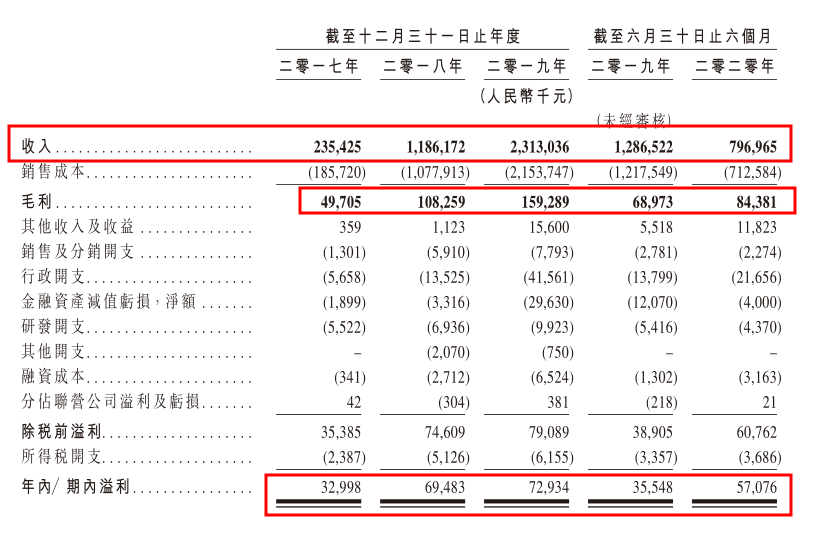

1.财务状况:

2. 业务策略:

加强及加深我们与顶尖网路平台的合作,并使我们的媒体合作伙伴群多元化

扩大我们的广告客户群并探索特定垂直行业的机会

继续释放我们提供全週期服务的内容製作、交换及分发平台的变现潜力

增强我们的大数据分析及AI能力

选择性寻求战略合作、投资及收购机会

3.行业概况:

中国互联网市场(尤其是移动互联网市场)于过去五年经历快速增长,预期未来将进一步增长。随著移动互联网发展,人们在日常生活中愈来愈依赖移动应用程序。尤其是,互联网用户每日平均上网时间由二零一五年的3.7小时增至二零一九年的4.0小时,预期由二零二零年的4.3小时进一步增至二零二四年的4.4小时。中国大量互联网用户及愈来愈多上网时间为线上营销创造了庞大市场。

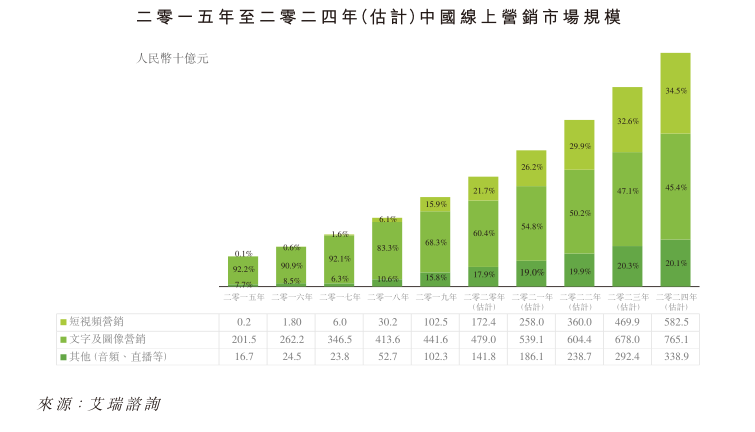

中国的线上营销主要包括短视频营销、文字及图片营销、直播营销及音频营销。在互联网及移动技术的不断创新以及消费者在数字设备上花费的时间增加以及线上营销的数据驱动潜力的推动下,营销人员逐渐将其营销支出由线下渠道(如电视广告、印刷广告及广播广告)转移至线上渠道,以达到更广泛但更多目标受众范围,并以具有成本效益的方式提供更多定製化的营销资料。

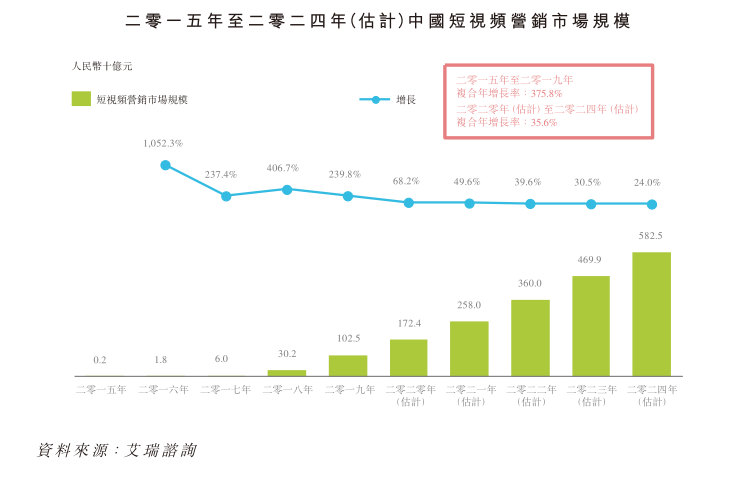

于各种形式的线上营销解决方案中,短视频营销为整体线上营销市场的重要组成部分及驱动力,因为短视频易于获得及吸引人注意。短视频营销的市场份额佔线上营销市场的百分比由二零一五年的0.1%急增至二零一九年的15.9%,并预期由二零二零年的21.7%进一步增加至二零二四年的34.5%。

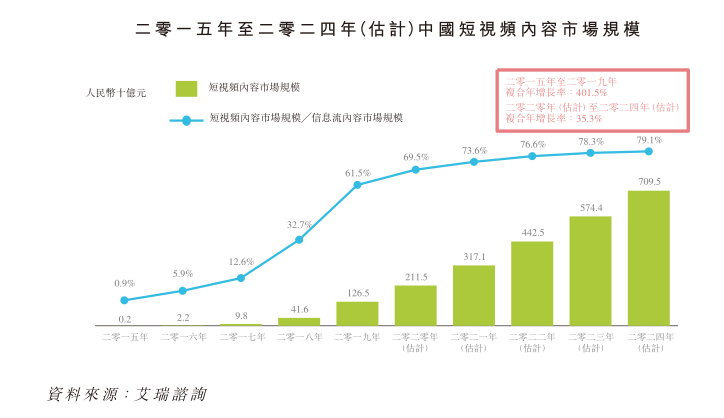

由于短视频更具吸引力及节省时间,其在观众中广受欢迎并成为主要娱乐形式。短视频内容市场的规模预期将由二零二零年的人民币2,115亿元进一步增加至二零二四年的人民币7,095亿元,複合年增长率为35.3%。

短视频营销有各种形式的网上广告,包括短视频信息流营销、活动营销及产品植入营销,亦为整个线上营销市场的重要组成部分及驱动。短视频营销在线上营销市场中所佔的市场份额于二零一九年为15.9%,预期将进一步增加至二零二四年的34.5%。

4.所得款项用途:

所得款项约13.6%即158.6百万港元,将用于加强我们的研发能力(尤其是机器学习演算法及AI能力)及改善我们的信息技术基建。

所得款项约57.6%,即671.7百万港元,将用于扩大我们的广告客户群并探索特定垂直行业的机会

(A)所得款项约48.4%用于促进我们与现有媒体合作伙伴的关係,并扩大我们的广告主群及媒体合作伙伴群(主要用于(i)支付予顶尖网路平台的预付款项及按金,以扩大我们的业务营运;(ii)提供更长的信贷期予特选客户;(iii)减少债务融资;及(iv)招聘额外销售及营销员工);

(B)5.5%用于提升我们的内容製作能力;

(C)3.7%用于扩展我们的本地及国际业务。

所得款项约18.8%即219.7百万港元,将用于寻求上下游行业参与者的策略投资与收购机会,达致协同效应。

所得款项约10.0%即116.7百万港元,将用于营运资金及其他一般企业用途。

5. 风险因素:

于往绩记录期,我们作为广告客户与供应商A之间的中间人,倚赖供应商A为我们的广告主获取用户流量。倘我们未能维持与供应商A的业务关係或倘供应商A失去其市场领先地位或受欢迎程度,我们的业务、财务状况及经营业绩可能受到重大不利影响。

若我们无法挽留现有广告客户、深化或扩展与广告客户的关係,或吸引新的广告客户,则我们的业务、财务状况、经营业绩及前景可能受到重大不利影响。

倘我们无法挽留现有媒体合作伙伴、深化或扩展与媒体合作伙伴的关系,或吸引新的媒体合作伙伴,则我们的业务,财务状况,经营业绩及前景可能会受到重大不利影响。

倘网路平台直接与广告主进行交易,我们可能面临脱媒风险。

倘我们未能为 花边 平台获取新访客或挽留现有访客,或倘我们平台的访客参与度下降,我们的业务、经营业绩及财务状况可能受到重大不利影响。

政府加强对内容平台的规管可能使我们受到处罚及其他行政行动。

倘线上营销行业未能持续发展及增长,或者线上营销行业的发展或增长速度不及预期,我们的盈利能力及前景可能受到重大不利影响。

我们现时可得或可能获得的优惠税收待遇或政府补助于日后发生任何中断或变动或会对我们的业务、财务状况及经营业绩造成重大不利影响。

我们可能于收取贸易应收款项时面临若干风险,倘未能收取,则可能会对我们的业务、财务状况及经营业绩造成重大不利影响。

于往绩记录期,我们自经营活动录得负现金流量,并可能面临流动资金风险,从而可能限制我们营运的灵活性,并对我们的业务、财务状况及经营业绩造成重大不利影响。

6.最高市值56.64亿港币,主板上市。

7.申购建议

申购!行业前景及财务数据向好,鉴于保荐商的表现,涨跌参半,出手不宜过于犹豫。

风险提示:上文所示之内容和数据,仅代表作者或嘉宾个人观点,不构成投资建议。虽竭力但亦不能保证以上内容之准确可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

对“港美股打新”感兴趣的欢迎私聊小编

暗语“打新交流”

文章转载自微信公众号海外投资与置业