全球最大的独角兽蚂蚁集团IPO突遭“下架”之后,市场上空出了大量本来要参与蚂蚁认购的资金,头部互联网公司自然不能放弃这个绝佳的融资窗口,纷纷发布融资计划。11月5日,就在证监会宣布暂缓蚂蚁上市后两天,彭博消息称,字节跳动正在寻求以1800亿美元的估值融资20亿美元,计划将部分资产在香港上市。36氪称此次上市的资产主要包括抖音、今日头条、西瓜视频。当日晚间,快手更是迈出了更为实质性的步伐,先于抖音向港交所提交了招股书。随着经营和财务数据的公开,风口上的短视频龙头到底经营的如何,终于揭开了神秘的面纱。

快手用户数据亮眼,收入增速强劲,电商带货稳步赶超直播成为第一大贡献板块。

截止到2020年6月30日,快手是虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台,以DAU计第二大短视频平台;以及以商品交易总额计第二大的直播电商平台。快手的平均DAU(日活跃用户)达3.02亿, MAU(月活跃用户)达7.76亿,对比抖音在2020年1月发布的数据,那时抖音的DAU已经超过4亿,胜快手一筹。但快手的亮点在于内容创作的活跃度和直播带货的变现效率,平均有26%的月活跃用户为内容创作者,月平均上传视频超过11亿条;GMV(电商交易总额)达1096亿人民币,而阿里的淘宝直播去年产生的GMV是3500亿元,今年预计将达到5000亿元,抖音的全年GMV预计在1000亿元左右。虽然规模比不上淘宝,但已经超过抖音,坐上第二把交椅。

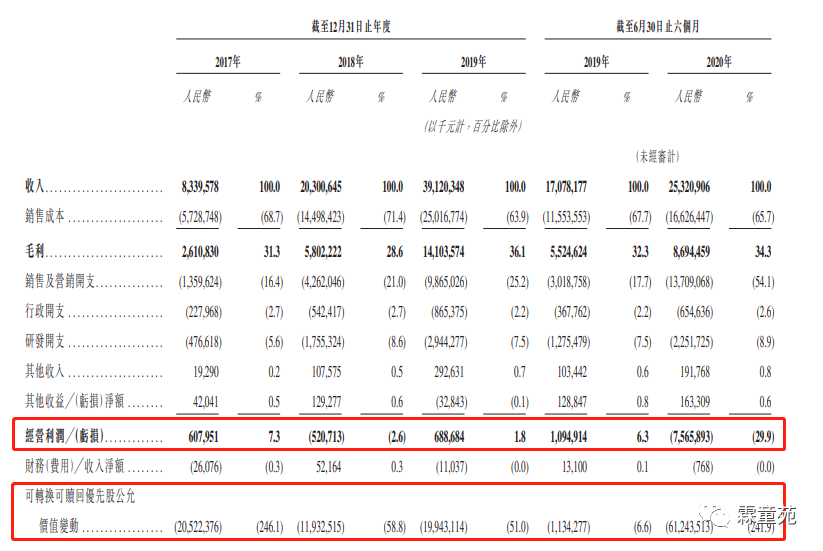

快手的收入从2017年的83亿人民币增长至2019年的391亿元,2020年上半年收入达253亿元,平均增长率达95%。具体构成比例上看,2019年直播打赏收入314亿元,占全部收入比重的80%,到2020年上半年这一比重下降至69%;与此同时,直播电商的比重从2019年的19%迅速增长至28%。可以说快手已经从完全依赖直播打赏到如今打出了与直播电商的一片天地,未来电商收入超过打赏也指日可待。

无论是直播打赏、电商还是短视频广告,快手的业务领域都具有十分广阔的市场前景。根据艾瑞咨询,中国直播虚拟礼物打赏市场规模从2015年的70亿元增加到2019年的1400亿元,预计2025年将增加到4166亿元,年复合增长率19.9%。直播电商的交易额从2019年的6148亿元将增长至2025年的6.4万亿元,将近增长10倍。移动广告市场规模将从2019年的5415亿元增长到2025年的1.7万亿元,年复合增长率21%。都是名副其实的风口行业。持续增长的用户规模和使用市场、内容生态的多元化、用户付费意愿的提升是直播打赏市场的主要增长动力。

利润忽高忽低 ,亏损主要源于营销费用和财报“小心机”,上市后盈利不是大问题

一直以来短视频平台的盈利都是一个迷,2019年字节跳动宣称营业收入达到1200亿,但始终不透露利润到底是多少,互联网公司早期巨亏也不是新鲜事,因此外界纷纷猜测快手、抖音等平台目前还没实现盈利,处于亏损状态。

然而事实并非如此,从招股书可以看到快手2017年和2019年的税前营业利润均为正数,分别为6.1亿和6.9亿,算不上难看,而且费用大头是营销费用和研发开支,最主要的就是营销费用,占收入比重一直在20%左右,今年上半年更是占到收入的54%,花了137个亿去打广告、拉新,可谓烧钱机器。烧钱的效果是显而易见的,铺天盖地的宣传、春晚广告带来品牌知名度的迅速提高,而用户一旦沉淀在平台上,后续只要通过内部运营团队去经营维护就可以了,再加上烧钱拉新的边际递减效应,巨额营销只是短期的战略性投放,未来占收入比重应该会持续下降。研发开支也是互联网公司正常的比重,据传快手也是业内给码农996待遇比较高的。最有心机的其实是财报中的“可转换可赎回优先股公允价值变动”这一项,动辄几百亿规模,到底是什么?其实这来源于快手的早期投资人和公司签订的一项“不平等条约”,由于投资创业公司潜在风险高,投资人为了确保自身利益和创始人在投资条款中加入“可转换可赎回条款”,意思是如果公司几年内上不了市,投资人有权要求将股权投资转换为债权投资,要求公司支付投资期间的利息,或者直接要求公司出钱赎回投资人的股份,价格就是投资本金加上一定的利息。一般话语权较弱的创业公司都会签,而根据国际会计准则,公司发行的带有这种特殊条款的股权,要作为对投资人有潜在付款的义务在财报中被计入“以公允价值计量且其变动计入当期损益的金融工具”(一个变态的会计科目),每个会计期要重新计算投资人手里的股份值多少钱,重新估一个价。公司发展的越好,投资人这部分权益的价值就越高,但是公司相应的潜在要支付的债务也就越高,反而在报表上对利润的影响越大,也是很吊诡的现象了。一言以蔽之,这个项目只是一个账面上的数字,而且亏得越多越好。为什么这么说呢?因为上市之后这部分支付给股东的义务就不存在了,这个科目会消失掉或者变得很小,所以利润自然就扭亏为盈了。

非上市互联网公司一般会与投资人签署可转换可赎回条款,导致报表巨额亏损,价值越高,亏损越大

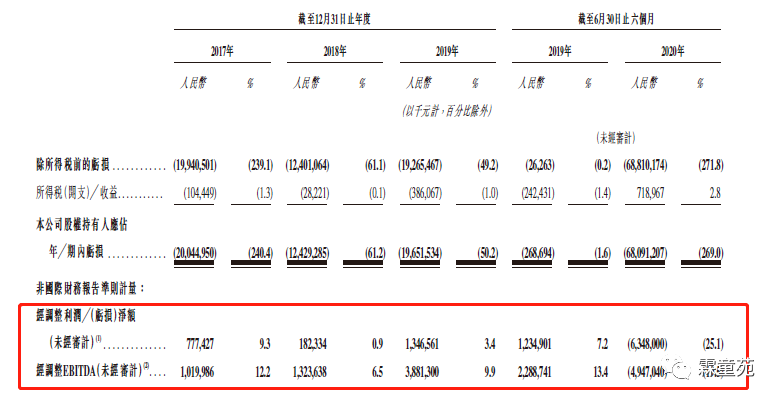

投行给公司估值的时候肯定不会直接用报表上的净利润,而是参考经调整后的净利润,也就是把包括可转换可赎回优先股公允价值变动加回去在内的一系列数字加回去的值,而加回刚刚说的优先股公允价值变动后,快手17年到19年实际上都是盈利的,分别是7.8亿、1.8亿和13.5亿,只有今年由于高额营销费用导致实际亏损63亿。总体来说,快手的长期盈利能力是有保证的,只要保持现有的收入增长态势,改善业务结构,提升毛利率,同时控制好营销支出占比,交给资本市场漂亮的盈利数据应该不成问题。

不考虑巨额“可转换可赎回优先股”,快手实际上已经实现盈利

回归产品,快手和抖音的本质区别是商业逻辑

快手的属性是内容社区和社交平台。短视频平台的核心功能,是提供内容生产工具。流量的分配,决定了价值如何被创造。快手的流量分发算法遵循普惠原则,抖音则是强运营、中心化原则,投放逻辑的不同造成商业变现效果差异,去中心化有助于直播打赏和带货,中心化则带动广告主精准投放,打造爆款,造成审美和注意力的趋同效应。

快手是普通人的乐园,抖音是资本的角斗场

何为普惠原则?快手的视频推送算法给每一位用户上传的视频都会分配一定流量,并且一定比重推送给同城用户,截至6月30日,快手应用上将近40%的短视频拥有超过100次的累计观看次数。对于普通人来说,原创视频能有上百个来自陌生人的观看是一种很积极的体验,会激励人们继续创作。

都说快手在运营上重视私域流量的沉淀,沉淀的原动力,来自于粉丝对接地气的内容产生的认同感。大众制作的短视频虽然通常只关注于琐碎的小事,制作比较粗糙,但它们是对真实生活的一种忠实的记录,反而产生了一种跨越人群的魅力。大家爱看家住北京前门的北京大妈,品尝豆汁儿、韭菜盒子、麻豆腐等美食,与来自天南海北的老铁分享悠闲的退休生活。大家也爱聆听满面沧桑的守山大叔用堪比播音员的声音朗读《再别康桥》《致橡树》等经典诗歌,他早年开过店、打过工,搞过养殖,欠过外债,靠着唱励志歌曲给自己打气,慢慢还上了外债,他拥有天赐的好嗓音,他用这幅嗓子向老铁们传递“一切都会好的”的乐观人生态度。大家喜爱的是他们的真实,基本没有包装或表演的痕迹,就像身边随处可见的大妈和大叔一样,平时在快节奏的城市里都是在路上匆匆擦肩的过客,只有在快手才能看到他们这么真情流露的一面。基于这种认同和喜爱,老铁们走进直播间,给他们刷礼物,买他们推荐的商品,用实际行动在为自己认同的精神投票,在这个过程中获得了实实在在的快乐。

北京大妈品尝的最地道的北京小吃,将并不大富大贵的生活过得有滋有味

“守山大叔”的故事被央视大篇幅报道,他还朗诵过《出师表》,情真意切,让人很难相信他完全没受过专业训练

也许受过高等教育的人群对快手上的内容不会特别感兴趣,主打PUGV的B站和优爱腾芒更吸引精英人群,可要知道,中国目前的本科教育率仅为7%左右,1978年到2017年大约9300万人考上了大学,还有13亿人没有上过大学,他们的喜好、表达方式无疑和高学历人群是不同的,更“接地气”的,快手无疑更能满足他们的需求。

抖音则是中心化分发原则,头部大V获得绝大部分流量,普通人只能被动接受算法推荐的内容,自己发的视频如果不买流量的话只有几个赞。在抖音上,流量意味着成本,动辄几十万、上百万的热门视频绝大部分背后都是MCN大量砸钱的结果,在流量基础上的广告生意就不是什么新鲜事物了,从纸媒到电视到互联网再到短视频,变得是渠道,商业模式没有变化。批量制造爆款产品的负面影响是,抖音达人与粉丝之间的粘性远远弱于快手,缺乏持续购买的信任关系。直播带货,与广告投放的本质区别在于直播的核心是“人”而不是“物”,进过直播间的朋友肯定都知道,对主播的喜爱和信任是促使我们互动、刷小心心、下单的最主要原因,而不仅仅是商品本身,只关注商品的话像以前一样去电商页面下单就可以,没必要进直播间。因此,中心化分发算法使抖音在广告收入上远超快手,但缺乏私域流量沉淀,使得抖音直播电商业务与快手相比仍有较大差距。

短剧百花齐放,自我提升内容是付费热点

普惠原则下的短视频应用给大众提供了展示自我的工具,但是作为商业机构,快手仍然需要将流量变现。这方面,去中心化分发呈现了明显的弱势。快手在最新版APP已经将标志性的“双瀑布流”改版成双瀑布流和单列信息流同时在首页展示,被看做向抖音靠拢,向流量妥协。但笔者认为,快手在这一展示形式上的改版只是战术上做到“敌人有的,我们要有”,功能上大而全不能落后于对手。更值得注意的是,在内容的多元化上,快手已经在快速推进新的尝试。

在任务中心中,快手还开辟了一系列垂直类目短视频,引导用户去观看、积分,每一类目下的内容覆盖类型广泛,比如短剧专区,有怀旧向、八卦向、甜宠向等等,针对怀旧中年、二次元少女、都市宅男等不同人群。再比如游戏专区,则覆盖热门游戏攻略、小游戏推荐等等,通过达人视频为外部独立APP游戏导流变现。再比如颜值专区,展示大量高颜值美女,面向广大单身男性,为直播和颜值经济导流。这无疑是在首页的发现和推荐功能外为用户开辟一条主动寻找感兴趣内容的通道。

真正将平台内容与其他竞争对手区隔开来的,并不是上述复制难度较低的短视频,而是具有连续情节、制作成本较高的独立IP转化内容,以及具有独特专业价值的课程付费内容。短视频的短平快特质,天然适合做“小IP”而不是电影电视这种“大IP”,而目前小IP领域存在巨大的市场空白。快手已经开始尝试将热门网文低成本转化成短剧,涉足都市爱情题材的《冒牌娇妻》打包售价3元,每集1元的定价相当于付费阅读网文的视频升级版。已经尝试将网文视频化,推出付费短剧内容,目前限于制作成本较低,剧目质量不高,但未来吸引更多注意力后或许会投入更多资本,产生更多高质量内容。

付费甜宠短剧《冒牌娇妻》已有3054人购买,收入上万元

除了带有情节的付费短剧外,快手还在主页大力推荐付费内容排行榜,吸引用户关注达人系统性制作的知识付费内容。从排行榜看,装裱、声乐、学英语、创业课程等兴趣爱好内容较受欢迎,这与快手面向的大量不具有大学本科学历的受众相吻合,体现了主要愿意为此类内容付费的群体标签:热爱传统文化、渴望学一门才艺、谋求工作技能、计划创业实现收入提升等等。

快手可能会成为又一个亚文化社区聚集地

2019年是短视频风口元年,2020年新冠疫情进一步带动了直播带货的狂潮,成就快手、字节跳动等一批领军企业。快车道上,快手的未来不止于此,随着短视频赛道的资本和玩家不断涌入,用户与平台的不断交互预计还将使未来的产品发生进一步裂变。快手的广大下沉用户群体和私域流量沉淀形成无数去中心化社区,不断发酵新的话题、内容,最终演变成生命力旺盛的亚文化社区聚集地。每个用户独特的细分需求都能被定义、用内容去满足,从而衍生出新的传播、新的媒介。这也是科技从改造物质世界开始,一步步改造人的精神世界、改造社会文化形态的体现。在快手招股书中,快手将其使命描述为“帮助人们发现所需、发挥所长,持续提升每个人独特的幸福感”。或许,快手的技术内核和普惠理念能够助力其实现这一美好的愿景。

乐观的看待技术对人类生活的改进,短视频平台的未来不限于目前我们看到的形态,与微信、支付宝等超级APP一样,它的本质是数字经济时代的社会基础设施。依托短视频、直播等产业发展,大量新的需求不断涌现,产生新的就业岗位,比如主播、视频策划、制作,企业传统的营销部门或许要考虑增加专门对接直播电商的岗位。农业、教育、医疗等行业也会受益于5G技术、短视频平台的普及,将农产品销售、远程教育、远程医疗服务送达至偏远地区,惠及更多老百姓的日常生活。袁隆平爷爷已经在快手开通账号,宣传海水稻,还希冀快手未来成为扶助三农的平台,想象空间巨大。

文章转载自微信公众号霖童苑